ETF sijoittaminen aloittelijalle 2026 - Opas

ETF sijoittaminen on helpoin tapa päästä alkuun sijoitusmaailmassa. Lue opas, jossa kerrotaan miten aloitat ETF-sijoittamisen vuonna 2026.

ETF sijoittaminen on mullistanut tavan, jolla tavalliset ihmiset voivat kasvattaa varallisuuttaan. Aiemmin hajautettu sijoittaminen oli rikkaiden etuoikeus, mutta nykyään kuka tahansa voi ostaa yhdellä kaupalla osuuden sadoista tai jopa tuhansista yrityksistä. Itse aloitin oman sijoitusmatkani juuri ETF-rahastoilla, koska ne olivat yksinkertaisia ja edullisia. Vuonna 2026 tarjolla on enemmän vaihtoehtoja kuin koskaan, ja etf sijoittaminen on todella helpompaa kuin miltä se kuulostaa. Tässä oppaassa käyn läpi kaiken, mitä tarvitset tietääksesi päästäksesi alkuun.

Mikä on ETF ja miksi se on niin suosittu

ETF eli Exchange Traded Fund on sijoitusrahasto, joka käy kauppaa pörssissä aivan kuten osakkeet. Tämä tekee siitä joustavan ja helposti ostettavan.

ETF:n perusidea on yksinkertainen. Se kokoaa yhteen satoja tai tuhansia osakkeita, joukkovelkakirjoja tai muita arvopapereita. Kun ostat yhden ETF-osuuden, saat kerralla palan jokaisesta sen sisältämästä sijoituskohteesta. Esimerkiksi S&P 500 -indeksiä seuraava ETF sisältää osuudet kaikista Yhdysvaltain 500 suurimmasta yrityksestä. Tämä tarkoittaa, että et ole riippuvainen yhden yrityksen menestyksestä.

Suosion takana on useita syitä:

- Edullisuus: Vuosittaiset hallinnointikulut ovat tyypillisesti 0,05-0,50%, kun aktiivisesti hoidetuissa rahastoissa ne voivat olla 1-2%

- Hajauttaminen: Yksi ETF voi sisältää satoja yrityksiä eri toimialoilta ja maista

- Likviditeetti: Voit ostaa ja myydä ETF:iä pörssin aukioloaikana milloin tahansa

- Läpinäkyvyys: Näet päivittäin, mitä ETF sisältää ja miten se kehittyy

Olen itse siirtynyt käyttämään ETF:iä yhä enemmän, koska ne säästävät aikaa. Minun ei tarvitse analysoida yksittäisiä yrityksiä tuntikausia, vaan voin luottaa siihen, että indeksi tekee työn puolestani.

Erilaisia ETF-tyyppejä joista valita

ETF-maailma on laaja, ja on tärkeää ymmärtää eri vaihtoehdot ennen kuin aloitat. Tässä käyn läpi yleisimmät tyypit, joita vastaan tulet todennäköisesti törmäämään.

Indeksi-ETF:t

Nämä ovat suosituimpia ja yksinkertaisimpia. Ne seuraavat tiettyä osakeindeksiä kuten S&P 500, MSCI World tai OMX Helsinki 25. Tavoitteena on kopioida indeksin tuotto mahdollisimman tarkasti.

Itse suosin laajoja maailmanlaajuisia indeksi-ETF:iä, koska ne tarjoavat maksimaalisen hajauttamisen. MSCI World -indeksi sisältää esimerkiksi yli 1500 yritystä kehittyneistä markkinoista. Jos haluat aloittaa sijoittamisen turvallisesti, indeksi-ETF:t ovat hyvä lähtökohta.

Toimiala-ETF:t

Nämä keskittyvät tietylle toimialalle kuten teknologia, terveydenhuolto tai kiinteistöt. Ne sopivat, jos uskot jonkin toimialan menestyvän erityisen hyvin tulevaisuudessa.

Varoituksen sana: Toimiala-ETF:t ovat riskisempiä kuin laajat indeksi-ETF:t, koska ne eivät ole yhtä hajautettuja. Teknologia-ETF esimerkiksi romahti pahasti dotcom-kuplan aikaan. Käytän itse toimiala-ETF:iä vain pienellä osalla portfoliostani.

Maantieteelliset ETF:t

Nämä sijoittavat tietyn maan tai alueen yrityksiin. Voit ostaa esimerkiksi pelkästään Eurooppaan, kehittyviin maihin tai Kiinaan keskittyvän ETF:n.

Vuonna 2026 erityisesti Aasian markkinoihin keskittyvät ETF:t ovat olleet kiinnostavia, mutta ne sisältävät myös enemmän volatiliteettia. Hajauttaminen eri maanosiin on järkevää, mutta älä laita kaikkia munia yhteen koriin.

Joukkovelkakirja-ETF:t

Nämä sijoittavat lainoihin osakkeiden sijaan ja ovat tyypillisesti vähemmän riskisiä. Sopivat hyvin tasapainottamaan portfoliota.

Mitä vanhemmaksi tulen, sitä enemmän käytän joukkovelkakirja-ETF:iä. Ne eivät tuota yhtä paljon kuin osake-ETF:t pitkällä aikavälillä, mutta ne pehmentävät heiluntaa.

Näin aloitat etf sijoittaminen käytännössä

Teoria on hyvä asia, mutta mennään nyt käytäntöön. Tässä on askel askeleelta -ohje, jolla pääset liikkeelle.

Vaihe 1: Valitse välittäjä

Ensimmäinen asia on valita arvo-osuustili, jolta voit ostaa ETF:iä. Suomessa suosittuja vaihtoehtoja ovat Nordnet ja eToro. Nordnet-tilin avaaminen on prosessi, joka vie noin 10-15 minuuttia.

Vertaile välittäjiä näiden kriteerien perusteella:

- Kaupankäyntikulut per transaktio

- Vuosittaiset säilytyskulut

- Tarjolla olevien ETF:ien määrä

- Käyttöliittymän helppous

- Asiakaspalvelun laatu suomeksi

Itse käytän Nordnetia, koska se on luotettava pohjoismainen toimija ja tarjoaa laajan valikoiman ETF:iä. Kuukausikauppa-ominaisuus tekee automaattisesta sijoittamisesta helppoa.

Vaihe 2: Päätä kuukausittainen summa

Sinun ei tarvitse olla rikas aloittaaksesi. Monet aloittavat 50-100 eurolla kuussa. Tärkeintä on säännöllisyys, ei summan suuruus.

Minä aloitin 100 eurolla kuussa vuonna 2019, ja nyt sijoitan 500 euroa kuukaudessa. Tee realistinen budjetti ja pidä siitä kiinni. Budjetointi ja säästäminen auttaa löytämään lisää rahaa sijoitettavaksi.

Vaihe 3: Valitse ensimmäinen ETF

Aloittelijana suosittelen laajaa maailmanlaajuista indeksi-ETF:ää. Tässä muutama hyvä vaihtoehto:

- iShares Core MSCI World UCITS ETF: Ticker EUNL, sisältää noin 1500 yritystä kehittyneistä markkinoista

- Vanguard FTSE All-World UCITS ETF: Sisältää sekä kehittyneet että kehittyvät markkinat

- SPDR S&P 500 UCITS ETF: Jos haluat keskittyä pelkästään Yhdysvaltoihin

Katso ETF:n tiedoista sen TER (Total Expense Ratio) eli vuosikulut. Mitä pienempi, sen parempi. Yleensä 0,20% tai alle on erinomainen.

Vaihe 4: Tee ensimmäinen osto

Kun olet kirjautunut välittäjäsi alustalle, etsi valitsemasi ETF:n ticker-koodi. Syötä haluamasi ostosumma ja vahvista kauppa. Se on todella niin helppoa.

Ensimmäinen kerta saattaa tuntua jännittävältä, mutta muutaman oston jälkeen se muuttuu rutiinihommaksi. Muistan oman ensimmäisen ostoni - kädet tärisivät hieman, vaikka kyseessä oli vain 100 euroa. Nyt teen ostoja lounastauolla miettimättä sen kummemmin.

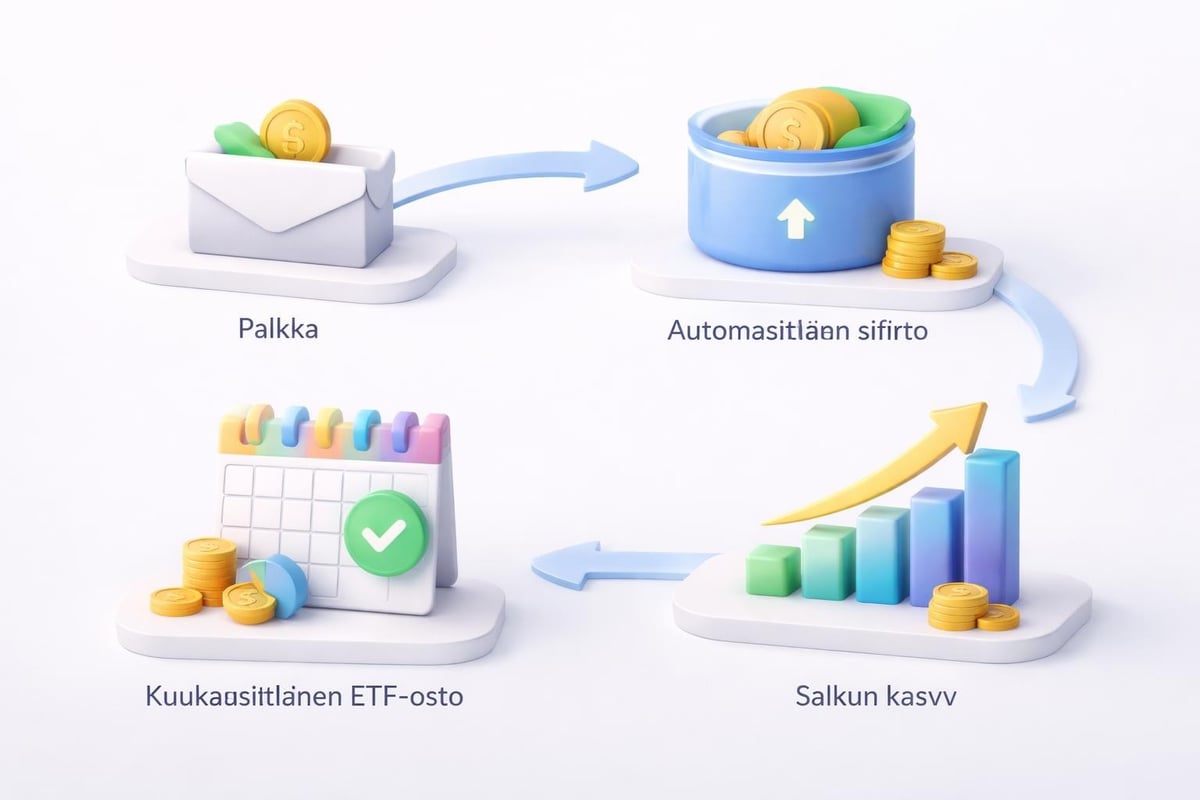

Vaihe 5: Automatisoi ostot

Paras tapa rakentaa varallisuutta on kuukausisäästösopimus. Useimmat välittäjät tarjoavat mahdollisuuden automatisoida kuukausiostot.

Nordnetissa tämä toimii kuukausikauppa-ominaisuudella. Valitset ETF:n, määrität summan, ja järjestelmä ostaa automaattisesti joka kuukausi. Tämä poistaa tunneperäisen päätöksenteon yhtälöstä.

Todellisia esimerkkejä etf sijoittaminen menestyksestä

Teoria ja ohjeet ovat hyödyllisiä, mutta käytännön esimerkit tekevät asian konkreettisemmaksi. Tässä muutama skenaario, jotka näyttävät ETF-sijoittamisen voiman.

Esimerkki 1: Opiskelija Sofia, 23 vuotta

Sofia aloitti sijoittamisen vuonna 2023 sijoittamalla 100 euroa kuussa MSCI World ETF:ään. Kolmessa vuodessa hän on sijoittanut yhteensä 3600 euroa. Keskimääräisellä 8% vuosituotolla hänen portfolionsa arvo on nyt noin 4100 euroa.

Vaikka summa ei kuulosta valtavalta, Sofia on rakentanut vahvan pohjan. Jos hän jatkaa samalla tahdilla 40-vuotiaaksi, hänellä on yli 100 000 euroa sijoitettuna. Ajan arvo on uskomaton.

Esimerkki 2: Perheellinen Mikko, 35 vuotta

Mikko aloitti etf sijoittaminen 300 eurolla kuussa vuonna 2021. Hän valitsi 70% MSCI World ETF:ään ja 30% Euroopan joukkovelkakirja-ETF:ään tasapainon vuoksi.

Viidessä vuodessa hän on säästänyt 18 000 euroa ja hänen portfolionsa arvo on nyt noin 21 500 euroa. Mikko käyttää Nordnetin kuukausikauppaa, joten koko prosessi on täysin automatisoitu. Hän sanoo, että paras päätös oli aloittaa, vaikka tuntui pelottavalta.

Esimerkki 3: Eläkettä lähestyvä Liisa, 58 vuotta

Liisa oli myöhässä sijoittamisesta, mutta päätti aloittaa vuonna 2024. Hän sijoittaa 500 euroa kuussa konservatiivisesti: 50% joukkovelkakirja-ETF:ään ja 50% osinko-ETF:ään, joka maksaa säännöllisiä osinkoja.

Kahdessa vuodessa hän on kerännyt 12 000 euroa ja portfolion arvo on noin 13 200 euroa. Osingot tuovat hänelle noin 40 euroa kuussa lisätuloja, mikä kasvaa joka vuosi. Vaikka eläkkeelle on vain muutama vuosi, hän rakentaa puskuria eläkepäiviä varten.

Nämä esimerkit osoittavat, että etf sijoittaminen toimii eri elämäntilanteissa. Ei ole liian aikaista eikä liian myöhäistä aloittaa.

Yleisimmät virheet joita välttää

Olen tehnyt oman osuuteni virheitä sijoitusmatkallani, ja nähnyt muiden tekevän niitä. Tässä on tärkeimmät sudenkuopat, jotka kannattaa välttää.

Virhe 1: Markkinoiden ajoittaminen

Monet aloittelijat yrittävät ostaa "alimmillaan" ja myydä "huipulla". Tämä on lähes mahdotonta jopa ammattilaisille. Sen sijaan säännöllinen kuukausisijoittaminen tasoittaa volatiliteettia automaattisesti.

Kun markkinat romahtivat keväällä 2020 pandemian alkaessa, moni kaveri myi ETF:nsä paniikissa. Minä jatkoin ostamista, ja sain osakkeita halvemmalla. Vuosi myöhemmin olin paljon edellä niitä, jotka myivät.

Virhe 2: Liian moneen ETF:ään hajottaminen

On houkuttelevaa ostaa monta eri ETF:ää "hajauttamisen" nimissä. Todellisuudessa 2-4 hyvin valittua ETF:ää riittää täydellisesti.

Eräs tuttuni omisti 15 eri ETF:ää, mutta kun katsoimme tarkemmin, monet sisälsivät samoja yrityksiä. Hänellä oli käytännössä sama hajauttaminen kuin yhdellä MSCI World ETF:llä, mutta enemmän kuluja ja hallinnollista vaivaa.

Virhe 3: Kulujen sivuuttaminen

Pienet prosenttierot kuluissa voivat tarkoittaa tuhansia euroja menetettyä tuottoa vuosikymmenien aikana. Vertaile aina TER-lukuja ennen ostopäätöstä.

Jos kahden muuten identtisen ETF:n TER-luvut ovat 0,10% ja 0,50%, alemman kulun ETF säästää sinulle 40 euroa vuodessa per 10 000 euroa sijoitettua. Pitkällä aikavälillä tämä kasvaa merkittäväksi summaksi korkoa korolle -efektin myötä.

Virhe 4: Myyminen tappion aikana

Kurssilaskut ovat normaali osa sijoittamista. Jos myyt ETF:t kun ne ovat miinuksella, realisoit tappion pysyvästi. Pitkäaikainen sijoittaja näkee laskut ostomahdollisuuksina.

Pienten summien sijoittaminen säännöllisesti auttaa rakentamaan henkistä kestävyyttä markkinavolatiliteetille.

Kuinka paljon voi tienata etf sijoittaminen kautta

Tämä on kysymys, jonka jokainen haluaa tietää. Realistisesti laajat osakeindeksit ovat tuottaneet historiallisesti keskimäärin 7-10% vuodessa ennen inflaatiota.

Tämä ei tarkoita, että joka vuosi tuottaa 8%. Joskus markkinat nousevat 25%, joskus laskevat 15%. Pitkällä aikavälillä keskiarvo asettuu tuolle tasolle.

Pikainen laskuharjoitus:

Jos sijoitat 200 euroa kuussa 8% keskituotolla, sinulla on:

- 5 vuoden päästä: noin 15 000 euroa

- 10 vuoden päästä: noin 37 000 euroa

- 20 vuoden päästä: noin 118 000 euroa

- 30 vuoden päästä: noin 298 000 euroa

Summat kasvavat eksponentiaalisesti ajan myötä korkoa korolle -efektin ansiosta. Ensimmäiset vuodet tuntuvat hitailta, mutta kärsivällisyys palkitaan.

Tärkeä huomio veroista

Suomessa ETF-tuotot ovat pääomatuloa. Vuonna 2026 alle 30 000 euron pääomatulot verotetaan 30% ja ylimenevältä osalta 34%. Myyntituotto ja osingot lasketaan verotettavaksi tuotoksi.

Säilyttämällä ETF:t pitkään vältät tarpeettomat verot. Osta ja pidä -strategia on sekä verotehokas että stressitön. Ainoa vero, jonka maksat säännöllisesti, on osingoista tuleva, jos valitset osinkoa maksavia ETF:iä.

Verotuksen perusasiat etf sijoittaminen yhteydessä

Verotus voi kuulostaa tylsältä, mutta se vaikuttaa todelliseen tuottoosi. Käydään läpi yksinkertaisesti tärkeimmät pointit.

Myyntivoitot

Kun myyt ETF-osuuksia voitolla, maksat pääomatuloveroa. Vero lasketaan myyntihinnan ja ostohinnan erotuksesta. Jos olet ostanut samaa ETF:ää eri aikoina eri hinnoin, keskihankintahinta määrittää verotettavan voiton.

Esimerkki: Ostit ETF:ää 5000 eurolla ja myit 6500 eurolla. Verotettava myyntivoitto on 1500 euroa, josta vero 30% on 450 euroa. Nettovoittosi on 1050 euroa.

Osingot

Jos ETF maksaa osinkoja, ne verotetaan pääomatulona sinä vuonna kun ne maksetaan. Useimmat kasvuun keskittyvät ETF:t eivät maksa osinkoja vaan sijoittavat tuotot uudelleen, mikä on verotehokkaampaa.

Itse suosin ETF:iä, jotka eivät jaa osinkoja, koska haluan korkoa korolle -efektin toimivan täysillä. Verojen lykkääminen tulevaisuuteen kasvattaa varallisuutta nopeammin.

Ulkomaiset lähdeverot

Monet ETF:t ovat irtlantilaisia tai luxemburgilaisia. Ne voivat sisältää lähdeveroja, jotka vähennetään automaattisesti. Suomessa voit hakea hyvitystä kaksinkertaisen verotuksen välttämiseksi, mutta käytännössä tämä koskee lähinnä osinkotuottoja.

UCITS-direktiivin mukaiset ETF:t ovat eurooppalaisia ja yleensä verotehokkaita suomalaisille sijoittajille. Varmista että ostamasi ETF on UCITS-merkitty.

Miten rakentaa tasapainoinen ETF-portfolio

Älä laita kaikkia munia samaan koriin. Vaikka ETF itsessään on hajautettu, voit vielä parantaa hajautusta valitsemalla useita ETF:iä eri omaisuusluokista.

Perusportfolio aloittelijalle:

- 70% maailmanlaajuinen osake-ETF (esim. MSCI World)

- 20% joukkovelkakirja-ETF (vakaus)

- 10% kehittyvät markkinat -ETF (kasvu)

Tämä antaa hyvän balanssin kasvun ja vakauden välillä. Nuorempana voit painottaa enemmän osakkeisiin, vanhemmiten lisätä joukkovelkakirjoja.

Aggressiivisempi portfolio (alle 30-vuotiaille):

- 80% maailmanlaajuinen osake-ETF

- 10% teknologia-sektori ETF

- 10% kehittyvät markkinat -ETF

Tämä portfolio heiluu enemmän, mutta pitkällä aikavälillä tuottopotentiaali on suurempi. Nuorena sinulla on aikaa toipua laskusuhdanteista.

Konservatiivisempi portfolio (yli 50-vuotiaille):

- 50% maailmanlaajuinen osake-ETF

- 40% joukkovelkakirja-ETF

- 10% kiinteistö-ETF (REIT)

Tämä suojaa pääomaa paremmin ja tuottaa tasaisempaa tuloa osinkojen ja korkojen muodossa.

Muista tasapainottaa portfoliosi vuosittain. Jos osake-ETF:t ovat nousseet paljon, myy osa ja osta lisää joukkovelkakirja-ETF:iä saadaksesi alkuperäisen jakauman takaisin. Tämä pakottaa sinua myymään kalliilla ja ostamaan halvalla.

Missä seurata ETF-sijoituksiasi

Aktiivinen seuraaminen voi olla haitallista, koska se johtaa impulsiivisiin päätöksiin. Silti on hyvä pitää yleiskuva portfoliosta.

Välittäjän oma alusta

Nordnet, eToro ja muut tarjoavat selkeät näkymät sijoituksistasi. Näet kokonaisarvon, tuotto-%, ja yksittäisten ETF:ien kehityksen. Tämä riittää useimmille.

Suosittelen tarkistamaan portfolion korkeintaan kerran kuussa. Päivittäinen seuranta saa sinut reaktoimaan liiaksi normaaliin volatiliteettiin. Itse katson lukuja vain tehdessäni kuukausiostoja.

Portfolio-tracker sovellukset

Apps kuten Portfolio Performance tai Google Sheets -pohjat antavat syvällisempää analyysiä. Voit seurata kokonaistuottoa, hajautusta ja verrata tavoitteisiisi.

Olen rakentanut yksinkertaisen Excel-taulukon, johon kirjaan kuukausiostot ja portfolion kokonaisarvon. Vuosittain katson kehitystä ja teen tarvittavia muutoksia strategiaan.

Älä ylianalysoi

Muista, että ETF-sijoittaminen on pitkän aikavälin peli. Viikottainen tai päivittäinen seuranta ei tuo lisäarvoa vaan stressiä. Automatisoi ostot, unohda portfolio muutamaksi kuukaudeksi, ja nauti elämästä.

Warren Buffett sanoi kerran, että paras sijoittaja on kuollut sijoittaja, koska he eivät myy koskaan paniikissa. Vaikka tämä on liioiteltua, pointti on selvä: passiivisuus voittaa hyperaktiivisuuden.

Miten etf sijoittaminen sopii kokonaisvaltaiseen taloussuunnitelmaan

ETF:t eivät ole ainoa asia, jota sinun tulisi tehdä rahallesi. Ne ovat osa laajempaa taloudellista kuvaa.

Hätärahasto ensin

Ennen kuin aloitat sijoittamisen, varmista että sinulla on 3-6 kuukauden kulut säästössä helposti saatavilla olevalla tilillä. Tämä suojaa sinut yllättäviltä menoilta ilman, että joudut myymään ETF:iä tappiolla.

Minulla on henkilökohtaisesti 5 kuukauden kulut käteisessä, ja vasta sen päälle sijoitan ETF:iin. Tämä antaa mielenrauhan ja vapauden pitää kiinni pitkän aikavälin strategiasta.

Velkojen hoito

Jos sinulla on korkean koron velkoja (yli 5-6% korolla), maksa ne pois ennen aggressiivista sijoittamista. Luottokorttivelan 15% korko syö helposti ETF:n 8% tuoton.

Asuntolaina matalalla korolla on kuitenkin eri asia. Voit hyvin maksaa sitä normaalisti ja sijoittaa samanaikaisesti. Talouden hallinta kokonaisuutena on avain menestykseen.

Eläkesäästäminen

ETF-sijoittaminen sopii erinomaisesti täydentämään lakisääteistä eläkettä. Monet käyttävät ETF:iä osana vapaaehtoisessa eläkesäästämisessä, koska ne ovat edullisia ja joustavia.

Suomessa ei ole vastaavaa verohelpotusta kuin esimerkiksi Yhdysvaltojen 401(k), mutta pitkäaikainen ETF-sijoittaminen tavallisella arvo-osuustilillä toimii samaan tapaan.

Muut sijoitusmuodot

ETF:t voivat olla 60-80% sijoitusportfoliostasi, mutta harkitse myös muita sijoitusmuotoja. Esimerkiksi kryptosijoittaminen pienellä osalla portfoliota voi tuoda lisätuottoa, vaikka se on riskisempää.

Henkilökohtaisesti jakaan sijoitukseni näin: 70% ETF:t, 15% yksittäiset osakkeet, 10% krypto, 5% käteinen. Tämä toimii minulle, mutta jokaisen pitää löytää oma tasapainonsa riskin ja tuoton välillä.

ETF sijoittaminen on yksi tehokkaimmista tavoista rakentaa varallisuutta pitkällä aikavälillä ilman jatkuvaa stressiä tai aikaa vievää analyysiä. Aloittaminen on helpompaa kuin kuvittelet, ja jo pienillä kuukausittaisilla summilla pääset hyvin liikkeelle. Jos haluat oppia lisää sijoittamisesta ja löytää parhaat työkalut taloudellisen vapauden saavuttamiseen, käy tutustumassa Alliez-sivuston laajaan sisältöön rahasta, sijoittamisesta ja liiketoiminnasta.

Artikkelit

Tilaa maksuton digilehti, saat viikoittain ilmestyvät julkaisut suoraan sähköpostiisi.

Tilaa maksuton digilehti, saat viikoittain ilmestyvät julkaisut suoraan sähköpostiisi.

Asiaa bisneksestä, sijoittamisesta ja talous-asioista