Lainatarjous Opas 2026: Näin Saat Parhaan Tarjouksen

Hae paras lainatarjous vuonna 2026 kattavan oppaamme avulla. Vertaa ehdot ja kulut, säästä rahaa ja löydä edullisin laina helposti ja turvallisesti.

Haluatko varmistaa, että seuraava lainatarjous on edullinen ja juuri sinun tarpeisiisi sopiva? Lainamarkkinat muuttuvat nopeasti, ja lainatarjousten kilpailutus on nyt tärkeämpää kuin koskaan. Tässä oppaassa käymme läpi, miten voit hakea ja vertailla lainatarjouksia vuonna 2026, jotta löydät itsellesi parhaan vaihtoehdon.

Saat selkeät vaiheet ja käytännön vinkit, joiden avulla voit säästää rahaa ja tehdä fiksuja päätöksiä. Jatka lukemista ja opi, miten lainatarjous voi auttaa sinua saavuttamaan taloudelliset tavoitteesi.

Mikä on lainatarjous ja miksi vertailla?

Lainamarkkinoilla vallitsee nykyisin suuri valikoima vaihtoehtoja kuluttajille. Ennen lainapäätöstä on tärkeää ymmärtää, mitä lainatarjous tarkoittaa ja miksi sen vertailu kannattaa.

Lainatarjouksen määritelmä ja sisältö

Lainatarjous on pankin tai rahoituslaitoksen tekemä ehdotus, joka sisältää kaikki lainan ehdot. Yleensä lainatarjous pitää sisällään seuraavat tiedot:

| Lainatarjouksen osa | Selitys |

|---|---|

| Lainasumma | Haettava summa euroissa |

| Korko | Lainasta perittävä prosenttiosuus |

| Laina-aika | Takaisinmaksun kesto vuosina |

| Kulut | Avausmaksut, tilinhoitopalkkiot |

Lainatarjouksessa ilmoitetaan sekä nimelliskorko että todellinen vuosikorko. Nimelliskorko kertoo lainan koron ilman muita kuluja, kun taas todellinen vuosikorko huomioi kaikki lainaan liittyvät kulut. Todellinen vuosikorko onkin paras mittari, kun vertaillaan eri vaihtoehtoja.

Esimerkiksi jos lainaat 15 000 euroa seitsemäksi vuodeksi, nimelliskorko voi olla 6 prosenttia, mutta todellinen vuosikorko nousee 6,9 prosenttiin, kun kaikki kulut otetaan huomioon. Usein lainatarjous sisältää myös tarkat erittelyt kuukausieristä ja mahdollisista lisäkuluista.

On hyvä muistaa, että lainatarjous ei vielä sido hakijaa. Voit rauhassa vertailla useita tarjouksia ennen lopullista päätöstä. Lainatarjous on siis kattava kokonaisuus, joka auttaa arvioimaan lainan todellista hintaa ja sopivuutta omaan talouteen.

Miksi lainatarjouksia kannattaa aina vertailla?

Lainakustannukset voivat vaihdella huomattavasti eri pankkien ja rahoitusyhtiöiden välillä. Esimerkiksi samasta lainasummasta voi saada tarjouksen, jossa korko on vain 4 prosenttia, kun toisessa vaihtoehdossa korko voi nousta jopa 20 prosenttiin. Lainatarjous on aina ilmainen eikä sido hakijaa, joten kilpailuttaminen on riskitöntä.

Lainojen kilpailutus voi tuoda merkittäviä säästöjä laina-aikana, erityisesti vakuudettomissa lainoissa, yhdistelylainoissa ja kulutusluotoissa. Kilpailuttamalla löydät paitsi edullisimman koron, myös joustavimmat ehdot, kuten mahdollisuuden maksu- ja lyhennysvapaisiin.

Useimmat palvelut mahdollistavat useiden lainatarjousten saamisen yhdellä hakemuksella. Tilastojen mukaan suurin osa hakijoista saa päätöksen jo saman päivän aikana, mikä nopeuttaa prosessia.

Kilpailun kiristyminen kulutusluottomarkkinoilla on johtanut siihen, että yhä useammat rahoituslaitokset tarjoavat entistä parempia ehtoja. Siksi lainatarjousten vertailu on entistä tärkeämpää. Lue lisää aiheesta artikkelista Kilpailu kiristyy kulutusluotoissa.

Muista, että huolellinen lainatarjousten vertailu auttaa sinua säästämään rahaa ja varmistamaan, että valitset juuri omaan tilanteeseesi sopivimman lainan.

Kuka voi saada lainatarjouksen ja mitä vaatimuksia on?

Lainatarjous ei ole automaattinen oikeus, vaan sen saaminen vaatii tiettyjen ehtojen täyttämistä. Jokainen pankki ja rahoituslaitos arvioi hakijan tilanteen yksilöllisesti. Näin varmistetaan, että lainatarjous on realistinen ja sopii hakijan talouteen.

Hakijan kelpoisuus ja arviointikriteerit

Jotta lainatarjous voidaan myöntää, hakijan tulee täyttää tietyt perusvaatimukset. Yleisimpiä kriteerejä ovat:

- Ikä: Useimmat pankit vaativat vähintään 18–20 vuoden iän.

- Tulot: Säännölliset tulot ovat välttämättömät. Esimerkiksi Omalaina edellyttää bruttotuloja yli 1 000 euroa kuukaudessa. Sortter hyväksyy myös eläkkeen.

- Luottotiedot: Puhtaat luottotiedot ovat pakolliset. Jos luottotiedoissa on merkintöjä, lainatarjous harvoin onnistuu.

Hakijan kokonaistilanne vaikuttaa siihen, millä ehdoilla lainatarjous voidaan antaa. Arvioinnissa huomioidaan perhetilanne, asumismuoto, muut olemassa olevat lainat sekä työtilanne. Näin varmistetaan, että lainatarjous on hakijalle sopiva ja vastuullinen.

Luottotietojen merkitys on kasvanut erityisesti vuoden 2026 positiivisen luottotietorekisterin myötä. Kaikki lainanmyöntäjät tarkistavat rekisterin tiedot ennen kuin lainatarjous voidaan tehdä. Onkin suositeltavaa tarkistaa luottopisteesi maksutta ennen hakemuksen lähettämistä.

Yhteishakijan lisääminen voi parantaa mahdollisuuksiasi saada edullinen lainatarjous. Kun lainaa haetaan yhdessä, riski jakautuu kahdelle ja tämä voi laskea korkoa sekä parantaa ehtoja. Esimerkiksi pariskunnat saavat usein paremman lainatarjouksen kuin yksin hakevat, koska yhteiset tulot ja vakaampi talous vähentävät pankin riskiä.

Hakemuksen huolellinen täyttö ja oikeiden tietojen antaminen nostavat hyväksymismahdollisuuksia. Väärät tai puutteelliset tiedot voivat johtaa siihen, että lainatarjous evätään kokonaan.

Alla taulukko tyypillisistä hakijoiden tilanteista ja niiden vaikutuksesta lainatarjouksen saantiin:

| Tilanne | Lainatarjous mahdollinen? | Ehdot ja huomioitavaa |

|---|---|---|

| Yksin, säännölliset tulot, puhtaat luottotiedot | Kyllä | Normaali korkotaso, yksin haettu |

| Yhteishakija, yhteiset tulot, puhtaat luottotiedot | Kyllä | Usein paremmat ehdot |

| Epäsäännölliset tulot, puhtaat luottotiedot | Mahdollinen | Korkeampi korko, tiukka arviointi |

| Merkintä luottotiedoissa | Ei | Lainatarjous harvoin mahdollinen |

Lopuksi on hyvä muistaa, että jokainen lainatarjous perustuu yksilölliseen arvioon. Täyttämällä vaatimukset ja huolehtimalla taloudesta voit parantaa mahdollisuuksiasi saada kilpailukykyinen lainatarjous.

Näin haet ja kilpailutat lainatarjoukset – askel askeleelta

Lainatarjous kannattaa hakea harkiten ja suunnitelmallisesti. Kun seuraat selkeitä askeleita, varmistat, että saat juuri omaan tilanteeseesi sopivimman ratkaisun. Näin vältät turhat kulut ja löydät lainan, joka tukee taloudellista hyvinvointiasi.

1. Tarpeen ja budjetin määrittely

Ennen kuin lainatarjous on ajankohtainen, on tärkeää selvittää oma rahoitustarve ja maksukyky. Mieti, mihin tarkoitukseen lainaa haet ja kuinka suuren summan oikeasti tarvitset. Arvioi myös, millainen kuukausierä sopii omaan budjettiisi.

Käytä lainalaskuria arvioidaksesi realistisen kuukausierän sekä lainan kokonaiskustannukset. Näin saat selkeän kuvan siitä, kuinka paljon voit sitoutua maksamaan lainasta kuukausittain.

Budjetointi auttaa hahmottamaan, kuinka suuri osa tuloistasi voi mennä lainan lyhennyksiin ilman, että arjen muut menot vaarantuvat. Jos kaipaat lisäapua talouden suunnitteluun, tutustu budjetointi ja säästäminen vinkit -sivuun, josta saat käytännön ohjeita oman talouden hallintaan.

Tee lista kuukausittaisista tuloista ja menoista. Muista ottaa huomioon mahdolliset yllättävät kulut, jotta lainatarjous ei kuormita liikaa talouttasi. Näin varmistat, että laina pysyy hallinnassa koko takaisinmaksuajan.

2. Lainahakemuksen täyttäminen

Kun olet määrittänyt lainatarjous tarpeesi ja oman budjettisi, on aika täyttää lainahakemus. Valitse sopiva lainasumma sekä takaisinmaksuaika, jotka vastaavat todellista tarvetta ja maksukykyä.

Syötä hakemukseen tarkat tiedot tuloistasi, menoistasi ja mahdollisista muista lainoista. Lainantarjoajat käyttävät näitä tietoja arvioidakseen, millainen lainatarjous on sinulle mahdollinen.

On hyvä muistaa, että useimmat palvelut mahdollistavat ilmaisen ja sitoumuksettoman hakemuksen. Voit siis täyttää useamman hakemuksen eri palveluihin ilman riskiä. Tämä kasvattaa mahdollisuuksia saada kilpailukykyinen lainatarjous.

Tarkista tiedot huolellisesti ennen lähettämistä. Virheelliset tiedot voivat hidastaa käsittelyä tai estää lainatarjous saamisen kokonaan. Käytä aikaa hakemuksen täyttämiseen, jotta et joudu korjaamaan tietoja myöhemmin.

3. Tarjousten vastaanotto ja vertailu

Lainatarjous saapuu usein sähköpostiin jo saman päivän aikana. Kun olet jättänyt hakemuksen, seuraa aktiivisesti viestejä ja tarkista tarjoukset huolellisesti.

Vertailu kannattaa tehdä erityisesti todellisen vuosikoron, kuukausierien ja muiden ehtojen perusteella. Älä kiinnitä huomiota pelkkään nimelliskorkoon, vaan tarkastele myös muita kuluja ja mahdollisia lisämaksuja.

Usein ensimmäinen lainatarjous ei ole edullisin. Suositeltavaa on vertailla vähintään kolme–viisi eri vaihtoehtoa ennen päätöksen tekemistä. Näin varmistat, että löydät parhaan mahdollisen tarjouksen omaan tarpeeseesi.

Tee vertailusta taulukko, johon kirjaat kunkin lainatarjous tiedot: lainasumma, todellinen vuosikorko, kuukausierä, laina-aika ja muut ehdot. Tämä helpottaa päätöksentekoa ja säästää aikaa.

4. Parhaan tarjouksen valinta ja sopimuksen allekirjoitus

Kun olet vertaillut kaikki saamasi lainatarjous vaihtoehdot, valitse niistä edullisin ja ehdoiltaan sopivin. Kiinnitä huomiota paitsi korkoon myös joustavuuteen, kuten maksu- ja lyhennysvapaisiin.

Sopimuksen allekirjoitus tapahtuu useimmiten verkkopankkitunnuksilla tai mobiilivarmenteella. Prosessi on nopea ja turvallinen. Kun olet hyväksynyt lainatarjous sopimuksen, rahat siirtyvät tilillesi jopa saman päivän aikana, riippuen lainanantajasta.

Muista säilyttää kaikki sopimusasiakirjat ja tarkista, että lainatarjous ehdot vastaavat juuri sitä, mitä sinulle tarjottiin. Jos huomaat poikkeamia, kysy lisätietoja ennen allekirjoitusta.

5. Lainan takaisinmaksu ja mahdolliset muutokset

Lainatarjous matka ei pääty sopimuksen allekirjoitukseen. Seuraa lainan maksusuunnitelmaa ja huolehdi, että kuukausierät maksetaan ajallaan. Näin vältät viivästyskulut ja mahdolliset maksuhäiriömerkinnät.

Tarvittaessa voit neuvotella maksu- tai lyhennysvapaista, jos taloudellinen tilanteesi muuttuu. Useat lainantarjoajat tarjoavat joustavia ratkaisuja yllätyksiin varautumiseen.

Lainatarjous mahdollistaa myös ennenaikaisen takaisinmaksun. Jos saat mahdollisuuden maksaa lainan pois suunniteltua aiemmin, voit säästää kuluissa ja pienentää kokonaiskorkoja. Ota yhteyttä lainanantajaan ja selvitä, miten ennenaikainen maksu onnistuu ilman lisäkuluja.

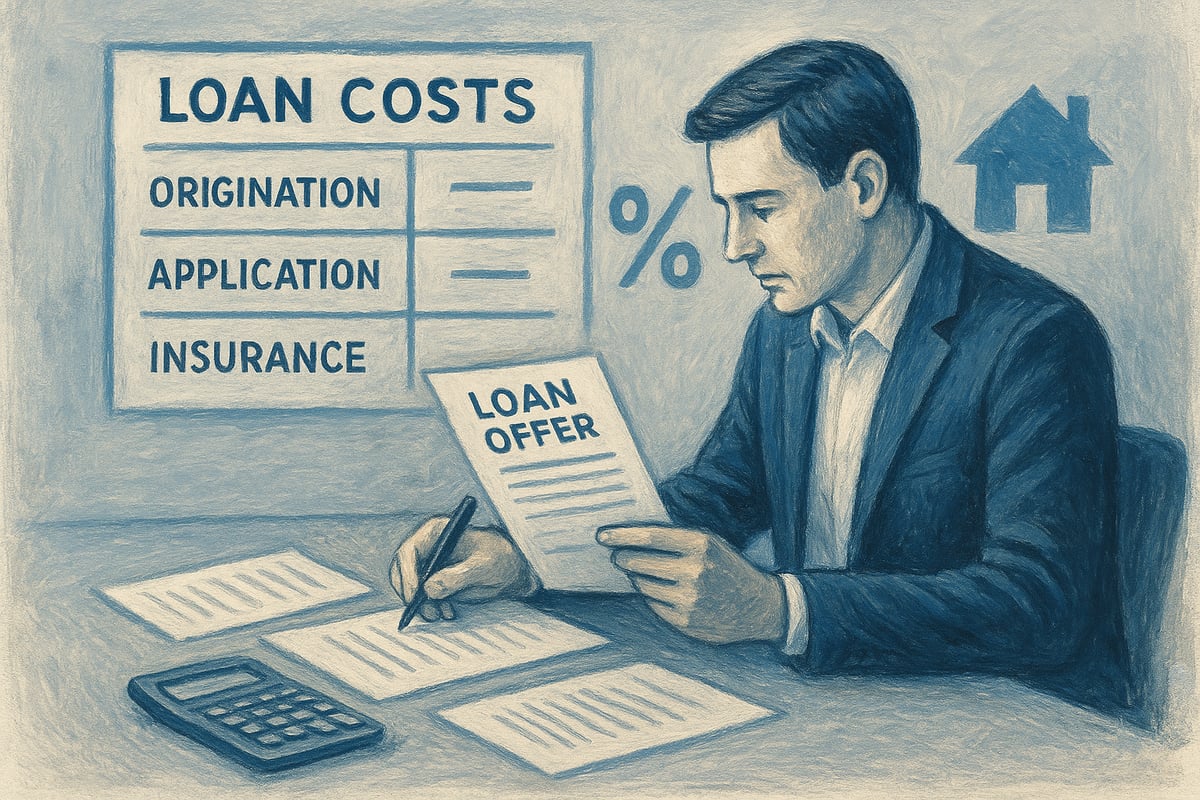

Lainatarjouksen kulut ja ehdot – mitä pitää huomioida?

Kun harkitset lainatarjousta, on tärkeää ymmärtää kustannukset ja ehdot, jotka vaikuttavat lainan kokonaishintaan. Lainatarjouksen vertailu vaatii tarkkuutta, jotta löydät itsellesi edullisimman ja sopivimman vaihtoehdon.

Lainakustannusten osatekijät

Lainatarjous sisältää useita kustannuseriä, jotka on hyvä tunnistaa ennen lopullisen päätöksen tekemistä. Korko on merkittävin yksittäinen kuluerä ja se voi olla joko kiinteä tai vaihtuva. Kiinteä korko pysyy samana koko laina-ajan, kun taas vaihtuva korko seuraa viitekoron kehitystä, kuten Euriboria. Lisäksi jokaisessa lainatarjouksessa on lainakohtainen marginaali, joka lisätään viitekorkoon.

Todellinen vuosikorko on lainatarjouksen vertailun tärkein mittari. Se kertoo kaikki lainan kustannukset vuositasolla prosentteina, mukaan lukien avausmaksut, tilinhoitopalkkiot ja mahdolliset laskutuslisät. Esimerkiksi 15 000 euron lainassa, jonka nimelliskorko on 6 %, todellinen vuosikorko voi olla 6,9 %, kun kaikki kulut huomioidaan.

| Lainasumma | Nimelliskorko | Todellinen vuosikorko | Kuukausierä | Avausmaksu |

|---|---|---|---|---|

| 15 000 € | 6 % | 6,9 % | 215 € | 0 € |

| 20 000 € | 5,7 % | 6,47 % | 172 € | 0 € |

Korkotasoihin vaikuttavat talouden yleiset suhdanteet. Jos haluat ymmärtää, miten korot voivat muuttua lähivuosina ja vaikuttaa uuteen lainatarjoukseesi, lue lisää analyysista Korkojen kehitys 2025.

Lisäksi on huomioitava muut kulut, kuten mahdolliset laskutuslisät, maksu ja lyhennysvapaat sekä ennenaikaisen takaisinmaksun kustannukset. Jokainen lainatarjous erittelee nämä kulut, joten vertaile ne huolellisesti.

Lainaehtojen erityispiirteet

Lainatarjouksen ehdot vaikuttavat suoraan siihen, kuinka hyvin laina sopii talouteesi. Laina-aika määrittelee kuukausierän suuruuden ja kokonaiskulut. Lyhyempi laina-aika nostaa kuukausierää, mutta säästää korkokuluissa. Pidempi laina-aika pienentää kuukausierää, mutta kasvattaa kokonaiskustannuksia.

Useimmissa lainatarjouksissa on mahdollisuus joustavaan takaisinmaksuun. Voit esimerkiksi neuvotella maksu tai lyhennysvapaista, jos taloudellinen tilanteesi muuttuu. Ennenaikainen takaisinmaksu on monissa tapauksissa mahdollista, ja se voi säästää kuluissa.

Lainatarjous on aina ehdollinen. Jos hakemuksen tiedot muuttuvat oleellisesti, tai tiedoissa on virheitä, pankki voi perua tarjouksensa. Siksi on tärkeää toimittaa kaikki tiedot oikein ja ajantasaisesti.

Suurin osa kulutusluotoista ja yhdistelylainoista myönnetään vakuudettomina, eli et tarvitse omaisuutta tai takaajaa vakuudeksi. Tämä tekee lainatarjouksen hakemisesta helppoa ja nopeaa, mutta nostaa usein korkotasoa verrattuna vakuudellisiin lainoihin.

Kokonaisuutena lainatarjouksen kulut ja ehdot vaikuttavat merkittävästi lainan sopivuuteen. Siksi vertailu ja huolellinen ehtojen tarkastelu ovat avainasemassa.

Vinkit parhaan lainatarjouksen saamiseen vuonna 2026

Lainatarjous voi vaihdella huomattavasti riippuen siitä, miten lähestyt kilpailutusta ja vertailua. Vuonna 2026 markkinat ovat monipuolisemmat kuin koskaan ja korkotasot muuttuvat nopeasti. Oikeilla strategioilla voit varmistaa, että lainatarjous on juuri sinun tilanteeseesi sopivin sekä edullisin. Tässä osiossa käydään läpi tehokkaimmat keinot kilpailuttaa ja vertailla lainoja, sekä vastataan usein kysyttyihin kysymyksiin ja varoitetaan yleisimmistä sudenkuopista.

Vertaile ja kilpailuta tehokkaasti

Lainatarjous kannattaa aina kilpailuttaa, sillä erot eri pankkien ja rahoituslaitosten välillä voivat olla yllättävän suuria. Käytä kilpailutuspalveluita, kuten Sortteria ja Omalainaa, joissa yhdellä hakemuksella saat useita tarjouksia helposti ja nopeasti. Näin säästät aikaa ja vaivaa, sillä sinun ei tarvitse täyttää useita lomakkeita eri paikkoihin.

Yhteishakijan lisääminen lainahakemukseen parantaa mahdollisuuksiasi saada hyväksytty lainatarjous ja usein myös laskee korkoa. Jos mahdollista, valitse yhteishakija, jolla on vakaat tulot ja puhtaat luottotiedot. Muista myös täyttää hakemus huolellisesti ja antaa kaikki tiedot ajantasaisesti, sillä virheelliset tiedot voivat johtaa tarjouksen peruuntumiseen.

Hyödynnä lainalaskuria jo ennen hakemuksen lähettämistä. Lainalaskuri auttaa arvioimaan sopivan kuukausierän ja varmistaa, ettet yliarvioi maksukykyäsi. Näin lainatarjous on realistinen ja sopii talouteesi. Todellinen vuosikorko on tärkein vertailtava tekijä, sillä se kertoo kaikki lainan kustannukset yhdellä luvulla. Älä katso pelkästään nimelliskorkoa, vaan tarkista aina todellinen vuosikorko.

Seuraa myös markkinoiden muutoksia. Korkotasot voivat elää nopeasti, joten ajoitus voi vaikuttaa siihen, millainen lainatarjous sinulle myönnetään. Esimerkiksi alkuvuonna korkotaso voi olla alhaisempi kuin loppuvuonna.

Kilpailuttamalla lainat voit säästää jopa tuhansia euroja laina-aikana. Alla oleva taulukko havainnollistaa eroja:

| Palvelu | Lainatarjousten määrä | Keskimääräinen säästö |

|---|---|---|

| Omalaina | 5–10 | Jopa 2 500 € |

| Sortter | 3–8 | Noin 1 800 € |

Lainatarjousprosessin kilpailutus muistuttaa vakuutusten kilpailuttamista. Tutustu lisää hyötyihin artikkelissa Vakuutusten kilpailuttaminen käytännössä, josta saat lisää vinkkejä tehokkaaseen kilpailutukseen.

Usein kysytyt kysymykset ja yleiset sudenkuopat

Moni pohtii, mitä tehdä, jos lainatarjous jää saamatta. Ensimmäisenä kannattaa tarkistaa omat luottotiedot ja miettiä, voisiko yhteishakija parantaa tilannetta. Usein myös maksukyvyn parantaminen, kuten velkojen yhdistäminen, auttaa saamaan myönteisen päätöksen.

Voiko lainatarjouksen perua? Kyllä voi, kunhan et ole vielä allekirjoittanut lainasopimusta. Kilpailutuspalveluiden käyttö on lähes aina maksutonta, joten voit hakea useita tarjouksia ilman sitoumusta ja valita rauhassa parhaan vaihtoehdon.

Piilokulut ovat yleinen kompastuskivi. Lue aina lainatarjouksen ehdot huolellisesti ja tarkista, sisältyvätkö kaikki kulut todelliseen vuosikorkoon. Kiinnitä huomiota esimerkiksi avausmaksuihin, tilinhoitopalkkioihin ja mahdollisiin laskutuslisiin. Jos jokin ehto tuntuu epäselvältä, kysy lisätietoja ennen sopimuksen allekirjoitusta.

Muista nämä vinkit, kun vertailet lainoja:

- Vertaile vähintään kolme lainatarjousta ennen päätöstä.

- Hyödynnä kilpailutuspalveluita, jotta saat parhaat ehdot.

- Tarkista kuukausierän sopivuus omaan talouteesi.

- Lue lainaehtoja huolellisesti ja vältä piilokuluja.

- Käytä yhteishakijaa, jos mahdollista, lainatarjous voi tällöin olla edullisempi.

Kun noudatat näitä ohjeita, mahdollisuutesi saada edullinen ja joustava lainatarjous paranevat merkittävästi vuonna 2026.

Digitaaliset työkalut ja palvelut lainatarjousten kilpailutukseen

Digitaalisten työkalujen kehitys on mullistanut lainatarjous prosessin. Nykyään kaiken voi hoitaa kätevästi verkossa, mikä tekee kilpailutuksesta nopeampaa ja helpompaa kuin koskaan. Yhdellä hakemuksella saat useita lainatarjous vaihtoehtoja eri pankeilta ja rahoituslaitoksilta, joten voit vertailla kustannuksia ja ehtoja rauhassa kotisohvalta.

Sähköiset lainahakemukset ovat yksinkertaisia ja turvallisia täyttää. Voit syöttää kaikki tarvittavat tiedot, kuten lainasumman, takaisinmaksuajan ja tulotiedot, suoraan sähköiseen lomakkeeseen. Useimmat palvelut tarjoavat lisäksi lainalaskurin, jonka avulla näet heti, millainen kuukausierä ja kokonaiskustannus lainatarjous sisältää. Tämä auttaa arvioimaan, mikä vaihtoehto sopii parhaiten omaan budjettiin ja maksukykyyn.

Monet kilpailutuspalvelut ovat täysin kotimaisia, mikä takaa tietoturvan ja asiantuntevan asiakastuen suomeksi. Esimerkiksi Omalaina ja Sortter ovat palvelleet jo yli 300 000 suomalaista laina-asiakasta. Lainatarjous kilpailutus on maksutonta eikä hakemus sido ottamaan lainaa. On myös hyödyllistä lukea muiden asiakkaiden arvosteluja ja kokemuksia palveluntarjoajista ennen päätöksen tekoa.

Modernit digitaaliset palvelut mahdollistavat lainatarjous kilpailutuksen entistä joustavammin. Samalla on hyvä huomioida, että uudet rahoitusratkaisut, kuten luottokortit ja neo-pankit, voivat vaikuttaa lainan saantiin sekä ehtoihin. Siksi monipuolinen vertailu ja digitaalisten työkalujen hyödyntäminen ovat avainasemassa, kun haet parasta mahdollista lainatarjousta vuonna 2026.

Kun olet perehtynyt oppaamme vinkkeihin ja ymmärrät, miksi lainatarjousten huolellinen vertailu on tärkeämpää kuin koskaan, olet jo askeleen lähempänä itsellesi parhaan ratkaisun löytämistä. Oikein kilpailutettu laina voi säästää sinulle huomattavia summia ja tuoda talouteesi joustavuutta. Jos haluat tehdä fiksun päätöksen ja löytää juuri sinulle sopivimman lainatarjouksen helposti, suosittelen tutustumaan tähän palveluun Näin saat parhaan lainatarjouksen* Seuraa oppaan neuvoja ja hyödynnä nykyaikaiset työkalut – näin teet taloudestasi entistä vahvemman.

Artikkelit

Tilaa maksuton digilehti, saat viikoittain ilmestyvät julkaisut suoraan sähköpostiisi.

Tilaa maksuton digilehti, saat viikoittain ilmestyvät julkaisut suoraan sähköpostiisi.

Asiaa bisneksestä, sijoittamisesta ja talous-asioista