Rahastot Guide: Sijoittamisen Perusteet Vuodelle 2026

Opi rahastot perusteet kattavassa oppaassa vuodelle 2026 Saat vinkit rahastotyypeistä, riskeistä, kuluista ja ajankohtaisista sijoitustrendeistä

Sijoittaminen kiinnostaa yhä useampaa suomalaista vuonna 2026, ja rahastot ovat nousseet suosituksi tavaksi aloittaa vaurastumisen polku.

Rahastot tarjoavat tehokkaan tavan hajauttaa sijoituksia helposti ja matalalla kynnyksellä. Ne sopivat niin aloitteleville kuin kokeneillekin sijoittajille.

Tässä oppaassa saat kattavan käsityksen siitä, miten rahastot toimivat, millaisia vaihtoehtoja markkinoilla on ja miten riskit sekä kulut vaikuttavat sijoituspäätöksiin.

Opi ymmärtämään rahastojen perusteet, tunnistamaan ajankohtaiset trendit ja tekemään tietoon perustuvia valintoja. Jatka lukemista ja löydä selkeä tie sijoittamisen maailmaan!

Mikä on rahasto ja miksi sijoittaa rahastoihin?

Rahastot ovat sijoitusinstrumentteja, joissa useiden sijoittajien varat yhdistetään yhdeksi suureksi kokonaisuudeksi. Sijoittaja ostaa rahaston osuuksia, eikä omista suoraan yksittäisiä arvopapereita, vaan saa osuuden rahaston kokonaisuudesta. Tämä yhteissijoittamisen malli mahdollistaa laajemman hajautuksen ja paremman riskienhallinnan kuin yksittäisillä osakkeilla tai joukkovelkakirjoilla sijoittaminen.

Rahastot tarjoavat monia hyötyjä etenkin aloittelevalle sijoittajalle. Niiden kautta sijoittaminen on vaivatonta, sillä ammattimainen salkunhoitaja vastaa arvopapereiden valinnasta ja hallinnoinnista. Kynnys rahastojen ostamiseen on matala, sillä sijoituksia voi aloittaa pienillä summilla ja jatkaa säännöllisesti. Hajautuksen ansiosta yksittäisen sijoituskohteen riskit pienenevät. Tutustu tarkemmin rahastojen toimintaperiaatteisiin ja hyötyihin Rahastoihin sijoittamisen perusteet -artikkelissa.

Suomessa rahastot ovat erittäin suosittuja, ja tarjolla on yli 270 erilaista rahastoa (lähde: Sijoittaja.fi). Näihin kuuluu esimerkiksi osakerahastot, korkorahastot, yhdistelmärahastot ja kiinteistörahastot. Osakerahastot sijoittavat pääosin osakkeisiin, korkorahastot velkakirjoihin ja yhdistelmärahastot jakavat varat useampaan omaisuuslajiin. Kiinteistörahastot tarjoavat mahdollisuuden sijoittaa kiinteistöihin ilman suoraa omistusta.

Rahastot kasvattavat suosiotaan jatkuvasti sekä Suomessa että kansainvälisesti. 2020-luvulla yhä useampi sijoittaja on nähnyt rahastot tehokkaana tapana hajauttaa varallisuutta ja kasvattaa tuottoja. Rahastojen helppous ja säännöllisen säästämisen mahdollisuus houkuttelevat etenkin uusia sijoittajia. Samaan aikaan rahastojen kulurakenteet ovat läpinäkyviä ja kilpailukykyisiä, mikä lisää niiden houkuttelevuutta.

Kun vertaillaan rahastot muihin sijoitusmuotoihin, kuten suoriin osakkeisiin tai ETF:iin, erottuu rahastojen vaivattomuus ja hajautus selkeänä etuna. Rahastot sopivat sekä pitkäjänteiseen säästämiseen että aktiiviseen sijoittamiseen. Sijoittaja omistaa aina osuuden rahastosta, ei suoraan yksittäisiä arvopapereita, mikä vähentää hallinnollista vaivaa ja mahdollistaa helpon hajautuksen eri markkinoille.

Rahastojen tarjoajina toimivat sekä pankit että itsenäiset rahastoyhtiöt. Esimerkiksi OP, Nordea ja S-Pankki tarjoavat laajan valikoiman erilaisia rahastoja. Myös digitaaliset sijoitusalustat ovat yleistyneet, ja niiden myötä rahastot ovat entistä helpommin saavutettavissa kaikille sijoittajille. Rahastot ovatkin nykyaikainen ja tehokas tapa rakentaa omaa sijoitussalkkua, olitpa sitten aloittelija tai kokenut sijoittaja.

Rahastotyypit ja niiden ominaisuudet

Rahastot tarjoavat sijoittajalle laajan valikoiman vaihtoehtoja, joiden avulla on mahdollista rakentaa hajautettu ja omaan tavoitteeseen sopiva salkku. Suomessa rahastot ovat erityisen suosittuja, sillä niiden avulla sijoittaminen on vaivatonta ja riskit voidaan hallita tehokkaasti. Eri rahastotyypit eroavat toisistaan sijoituskohteiden, tuottopotentiaalin ja riskitason osalta. Sijoittajan kannattaa perehtyä rahastotyyppien ominaisuuksiin löytääkseen itselleen parhaiten sopivat vaihtoehdot.

Taulukko: Rahastotyyppien ominaisuudet

| Rahastotyyppi | Sijoituskohteet | Tuottopotentiaali | Riskitaso | Esimerkki |

|---|---|---|---|---|

| Osakerahastot | Osakkeet | Korkea | Korkea | OP-Amerikka |

| Korkorahastot | Joukkovelkakirjat | Matala–keskitaso | Matala | OP-Eurooppa Obligaatio |

| Indeksirahastot | Indeksin mukaiset osakkeet | Keskitaso–korkea | Keskitaso–korkea | OP-Maailma Indeksi |

| Yhdistelmärahastot | Osakkeet ja korot | Keskitaso | Keskitaso | OP-Maailma |

| Vaihtoehtoiset rahastot | Kiinteistöt, metsä, pääomasijoitukset | Vaihteleva | Vaihteleva | OP-Metsänomistaja |

Rahastot ovat joustava ja tehokas tapa hajauttaa sijoituksia maantieteellisesti, toimialoittain ja omaisuuslajeittain. Esimerkiksi vastuulliset rahastot (ESG) ja teemarahastot mahdollistavat sijoittamisen arvojen ja trendien mukaisesti. Tilastojen mukaan osakerahastot ja yhdistelmärahastot ovat suomalaisten suosiossa, mutta vaihtoehtoisten rahastojen merkitys kasvaa jatkuvasti.

Osakerahastot ja korkorahastot

Osakerahastot sijoittavat pääosin osakkeisiin, ja niiden tavoitteena on hyötyä yritysten arvonnoususta sekä osingoista. Tuottopotentiaali on korkea, mutta samalla riskitaso voi olla merkittävä, erityisesti yksittäisiin markkinoihin tai toimialoihin keskittyvissä rahastoissa. Esimerkkinä voidaan mainita OP-Amerikka, joka sijoittaa laajasti Yhdysvaltojen markkinoille.

Korkorahastot puolestaan sijoittavat joukkovelkakirjalainoihin, kuten yrityslainoihin ja valtion velkakirjoihin. Näiden rahastojen tuotto-odotus on usein maltillinen, mutta riskitaso on matalampi kuin osakerahastoissa. OP-Eurooppa Obligaatio on esimerkki laajasti hajautetusta korkorahastosta.

Rahastot mahdollistavat helpon hajautuksen sekä osakkeiden että korkojen välillä. Sijoittajan on hyvä huomioida, että korkorahastot soveltuvat erityisesti matalariskistä tuottoa hakeville, kun taas osakerahastot sopivat pitkäjänteisille sijoittajille, jotka kestävät arvonvaihteluita.

Indeksirahastot ja ETF:t

Indeksirahastot ovat rahastot, jotka seuraavat tiettyä markkinaindeksiä, kuten OP-Maailma Indeksi. Niiden sijoituspolitiikka perustuu passiiviseen sijoittamiseen, jolloin rahaston kulut pysyvät yleensä alhaisina. Tämä tekee indeksirahastoista houkuttelevan vaihtoehdon kustannustietoiselle sijoittajalle.

ETF:t (pörssinoteeratut rahastot) muistuttavat indeksirahastoja, mutta niitä voi ostaa ja myydä pörssissä reaaliaikaisesti. Indeksirahastot puolestaan merkittävä ja lunastetaan rahastoyhtiön kautta, eivätkä ne ole yhtä likvidejä kuin ETF:t. Molemmat rahastot tarjoavat laajaa hajautusta ja matalat kulut, mutta niiden käytännön erot voivat vaikuttaa sijoittajan valintaan.

Viime vuosina indeksirahastojen suosio on kasvanut voimakkaasti. Sijoittaja voi hyödyntää Eri sijoitusmuodot ja instrumentit -sivua vertaillakseen rahastoja muihin sijoitusvaihtoehtoihin sekä löytääkseen omiin tavoitteisiinsa sopivimmat ratkaisut.

Yhdistelmärahastot ja vaihtoehtoiset rahastot

Yhdistelmärahastot sijoittavat sekä osakkeisiin että korkoinstrumentteihin, jolloin sijoitussalkku jakautuu useaan omaisuusluokkaan. Tämä hajautus vähentää yksittäiseen markkinaan liittyvää riskiä ja tekee yhdistelmärahastoista suositun valinnan monille sijoittajille. Esimerkiksi OP-Maailma tarjoaa laajan hajautuksen globaalisti.

Vaihtoehtoiset rahastot ovat rahastot, jotka sijoittavat esimerkiksi kiinteistöihin, metsään, infrastruktuuriin tai pääomasijoituksiin. Näiden rahastojen avulla sijoittaja voi hajauttaa salkkuaan osakkeiden ja korkojen ulkopuolelle. OP-Metsänomistaja ja OP-Private Equity ovat esimerkkejä vaihtoehtoisista rahastoista.

Vaihtoehtoisten rahastojen riskitaso ja tuottopotentiaali vaihtelevat kohteesta riippuen. Ne voivat tarjota vakaita kassavirtoja ja suojata inflaatiolta, mutta samalla niiden likviditeetti voi olla rajoitetumpaa. Rahastot tarjoavat näin mahdollisuuden rakentaa monipuolinen ja markkinatilanteisiin reagoiva sijoitussalkku.

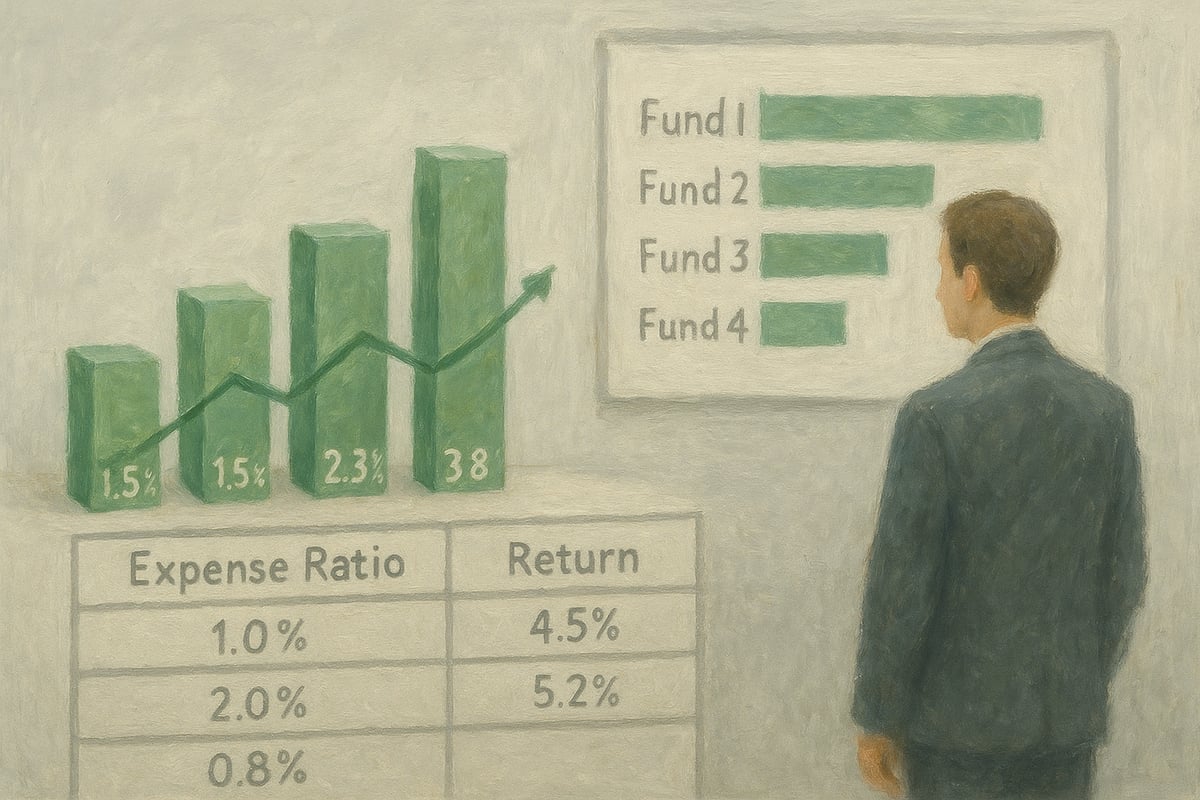

Rahastojen kulut ja tuottojen vertailu

Rahastot ovat sijoittajalle tehokas tapa hajauttaa varallisuutta, mutta kulurakenteet vaikuttavat merkittävästi lopulliseen tuottoon. Sijoittajan kannattaa ymmärtää, miten eri kulut muodostuvat ja millä tavoin ne eroavat rahastot välillä. Hyvin valitut rahastot voivat tuottaa kilpailukykyistä kasvua, mutta korkeat kulut voivat syödä osan tuotoista pitkällä aikavälillä.

Rahastojen kulurakenteet käytännössä

Kun vertailet rahastot, kiinnitä huomiota kolmeen pääkululuokkaan: hallinnointipalkkio, merkintä- ja lunastuspalkkiot sekä juoksevat kulut. Hallinnointipalkkio on vuosittainen maksu, joka kattaa rahaston hoidon ja hallinnon. Merkintä- ja lunastuspalkkiot veloitetaan osuuksien ostosta ja myynnistä. Juoksevat kulut sisältävät kaikki rahaston hallinnointiin liittyvät vuosittaiset kustannukset.

Alla oleva taulukko havainnollistaa esimerkinomaisesti, miten eri rahastot voivat erota kuluiltaan:

| Rahasto | Hallinnointipalkkio | Juoksevat kulut | Merkintäpalkkio | Lunastuspalkkio |

|---|---|---|---|---|

| Indeksirahasto | 0,2 % | 0,25 % | 0 % | 0 % |

| Aktiivinen rahasto | 1,2 % | 1,4 % | 1 % | 1 % |

| Korkorahasto | 0,5 % | 0,6 % | 0 % | 0 % |

Pienet erot kuluissa voivat kasvaa merkittäviksi, kun sijoitushorisontti pitenee. Esimerkiksi 10 000 euron sijoitus 20 vuodeksi 6 % vuosituotolla:

- 1 % hallinnointipalkkio: loppusumma noin 28 000 euroa

- 0,2 % hallinnointipalkkio: loppusumma noin 32 000 euroa

Kustannustehokkaat rahastot kasvattavat varallisuutta nopeammin. Säännöllinen sijoittaminen vähentää ajoitusriskiä ja auttaa hyödyntämään korkoa korolle -efektiä, kuten Sijoittaminen kuukausisäästämällä rahastoihin -artikkelissa todetaan.

Kun valitset rahastot, tarkista aina kulurakenne avaintietoesitteestä. Käytä vertailutyökaluja, kuten Sijoittaja360° Rahastotyökalua, löytääksesi kustannustehokkaat vaihtoehdot. Yleensä indeksirahastot ovat edullisempia kuin aktiivisesti hallinnoidut rahastot, mutta tuotto-odotus riippuu myös sijoituspolitiikasta ja markkinatilanteesta.

Tuottojen vertailu ja työkalut

Rahastot tuottavat eri tavoin riippuen sijoituspolitiikasta, riskitasosta ja markkinaolosuhteista. Tuottojen vertailussa ei riitä pelkkä historiallinen vuosituotto, vaan on tärkeää tarkastella myös riskikorjattuja tuottoja. Näin saat realistisemman kuvan siitä, miten rahastot ovat pärjänneet suhteessa ottamaansa riskiin.

Vastuullisuusluokitukset, kuten Artiklat 6, 8 ja 9, vaikuttavat yhä enemmän rahastot valintaan. Monet sijoittajat arvostavat ESG-tekijöitä ja haluavat yhdistää tuoton sekä vastuullisuuden. Morningstar-luokitukset ja tähdet tarjoavat puolueetonta tietoa rahastojen menestyksestä ja riskitasosta.

Käytännössä voit hyödyntää seuraavia vinkkejä tuottojen vertailussa:

- Tarkastele vähintään 5 vuoden tuottoja

- Vertaa rahastot samaan vertailuindeksiin

- Hyödynnä Morningstar-luokituksia ja vastuullisuusmerkintöjä

- Käytä vertailutyökaluja, kuten Sijoittaja360°, riskin ja tuoton arviointiin

Viime vuosina suomalaisten suosimat rahastot ovat tuottaneet merkittävästi: esimerkiksi OP-Eurooppa +31,59 % ja OP-Suomi Indeksi +35,50 % (1 vuosi). Näiden lukujen avulla voit vertailla rahastot objektiivisesti ja tehdä perusteltuja päätöksiä.

Muista, että rahastot valinta perustuu aina omaan sijoitussuunnitelmaan, riskinsietokykyyn ja tavoitteisiin. Oikeilla työkaluilla ja kustannustehokkuuteen panostamalla maksimoit mahdollisuutesi saavuttaa hyvät tuotot.

Rahastosijoittamisen vaiheet ja käytännön vinkit vuodelle 2026

Aloittaminen rahastot -sijoittamisessa vuonna 2026 on selkeä ja saavutettavissa oleva polku, kun noudatat systemaattista lähestymistapaa. Jokainen vaihe vie sinut lähemmäksi taloudellisia tavoitteitasi ja auttaa rakentamaan vakaata pohjaa varallisuuden kasvulle. Näissä vaiheissa korostuvat suunnittelu, valinta ja säännöllinen säästäminen.

Sijoittamisen suunnittelu ja tavoitteet

Ennen kuin sijoitat rahastot -tuotteisiin, on tärkeää laatia selkeä sijoitussuunnitelma. Suunnitelma auttaa sinua määrittelemään tavoitteet, kuten eläkesäästämisen, lapselle säästämisen tai taloudellisen riippumattomuuden. Tavoitteiden asettaminen ohjaa valintojasi ja parantaa päätöksentekoa.

Sijoitushorisontti eli aikajänne on keskeinen tekijä. Pitkä aikajänne mahdollistaa suuremman riskinoton ja hyödyntää korkoa korolle -ilmiötä. Lyhyemmällä aikavälillä taas korostuvat vakaammat rahastot ja maltillisempi riskitaso.

Riskinsietokyky määrittelee, millaisia rahastot -ratkaisuja kannattaa suosia. Kartoita, miten sietäisit markkinoiden heilahteluja ja mahdollisia arvonlaskuja. Hyvin suunniteltu sijoitussuunnitelma antaa mielenrauhaa ja auttaa pysymään tavoitteissa myös markkinoiden vaihdellessa.

- Määrittele konkreettinen tavoite (esim. 10 000 euroa 10 vuodessa)

- Arvioi aikajänne ja riskinsietokyky

- Kirjaa suunnitelma ylös ja tarkista sitä säännöllisesti

Huolellinen suunnittelu tekee rahastot -sijoittamisesta järjestelmällistä ja auttaa välttämään impulsiivisia ratkaisuja.

Rahastojen valinta ja ostaminen

Kun suunnitelma on selvä, seuraava askel on sopivien rahastot -vaihtoehtojen valinta. Valitse rahastot, jotka tukevat tavoitteitasi ja sopivat sijoitusprofiiliisi. Eri rahastotyypit, kuten osake-, korko- ja yhdistelmärahastot, tarjoavat erilaisia tuotto- ja riskitasoja.

Rahastot voi ostaa useista kanavista: pankkien verkkopalveluista, sijoituspalveluyritysten alustoilta ja erillisistä rahastoyhtiöistä. Monet hyödyntävät vertailutyökaluja, kuten Sijoittaja360° Rahastotyökalu, joka auttaa arvioimaan vaihtoehtoja tuoton, kulujen ja riskin suhteen.

Tärkeimmät valintakriteerit:

- Tuottohistoria ja riskitaso

- Kulurakenne ja läpinäkyvyys

- Sijoituspolitiikka ja vastuullisuus

Merkintä tarkoittaa rahastot -osuuden ostamista, kun taas lunastus mahdollistaa sijoituksen realisoinnin. Muista tarkistaa mahdolliset merkintä- ja lunastuspalkkiot sekä rahastojen likviditeetti. Säännöllinen vertailu pitää sijoituksesi ajan tasalla ja auttaa tekemään perusteltuja päätöksiä.

Säännöllinen säästäminen ja hajauttaminen

Säännöllinen rahastot -säästäminen on tehokas keino hallita markkinoiden vaihtelua ja hyödyntää keskihinnan hajauttamista. Kuukausisäästäminen mahdollistaa tasaisen sijoitustahdin ja vähentää ajoituksen merkitystä. Voit tutustua Kuukausisäästösopimus sijoittamisessa -sivuun, jossa esitellään käytännön hyödyt ja vinkit järjestelmälliseen säästämiseen.

Hajauttaminen on toinen kulmakivi. Yhdistämällä eri rahastot -tyyppejä, kuten osake- ja korkorahastoja, voit tasapainottaa riskiä. Maantieteellinen hajautus, esimerkiksi Eurooppa, Pohjois-Amerikka ja kehittyvät markkinat, lisää vakauden mahdollisuuksia.

Käytännön vinkit hajauttamiseen:

- Valitse vähintään kolme erilaista rahastot -ratkaisua

- Hajauta eri toimialoille ja alueille

- Tarkista säännöllisesti, että hajautus vastaa tavoitteitasi

Säännöllinen säästäminen ja monipuolinen hajautus ovat avainasemassa pitkäjänteisessä varallisuuden kasvattamisessa. Näiden vaiheiden avulla rahastot -sijoittaminen on helpompaa, turvallisempaa ja tuottavampaa myös vuonna 2026.

Rahastojen verotus ja sääntely Suomessa

Rahastot ovat sijoittajille houkutteleva vaihtoehto, mutta niiden verotus ja sääntely voivat herättää kysymyksiä. Suomessa rahastot ovat tarkasti säänneltyjä, ja niiden verokohtelu eroaa monin tavoin suorista arvopapereista. Tämän vuoksi on tärkeää ymmärtää, miten rahastot vaikuttavat sijoitusten nettotuottoon ja mitä sijoittajan tulee ottaa huomioon verotuksen ja sääntelyn suhteen.

Rahastojen verotus: perusperiaatteet ja vaikutukset

Rahastot ovat suosittuja, koska niiden verotus on usein selkeämpää kuin suorien osakkeiden. Sijoittaja maksaa pääomatuloveroa vain silloin, kun rahasto-osuuksia myydään voitolla. Osingot ja korot eivät ole verotettavaa tuloa vuosittain, vaan ne kasvattavat rahaston arvoa, ja vero maksetaan vasta lunastettaessa osuuksia.

Esimerkiksi, jos sijoittaja myy rahasto-osuuksiaan voitolla, hän maksaa luovutusvoittoveron tuosta summasta. Korkorahastoissa ja osakerahastoissa tuotot verotetaan pääomatuloveroprosentin mukaan. Tämä eroaa suorista osakkeista, joissa osinkotulo verotetaan vuosittain.

Alla oleva taulukko havainnollistaa eron:

| Sijoitusmuoto | Verotuksen ajankohta | Verotettava tulo |

|---|---|---|

| Rahastot | Lunastuksen yhteydessä | Luovutusvoitto |

| Suorat osakkeet | Vuosittain & myydessä | Osingot & myyntivoitto |

Lisätietoja löydät Sijoitusrahastojen verotus Suomessa -sivulta, jossa käsitellään rahastot yksityiskohtaisesti.

Sääntely ja sijoittajan oikeudet

Suomessa rahastot ovat Finanssivalvonnan tiukan valvonnan alaisia. Jokainen rahasto tulee rekisteröidä, ja toimintaa ohjaavat sijoitusrahastolaki sekä EU:n säädökset. Tämä tuo sijoittajalle turvaa ja läpinäkyvyyttä.

Rahastot julkaisevat avaintietoesitteet, joista sijoittaja näkee keskeiset tiedot, kuten riskit, kulut ja sijoituspolitiikan. Näiden avulla sijoittaja voi vertailla eri rahastot ja tehdä perusteltuja päätöksiä. Pankit ja rahastoyhtiöt tarjoavat myös tietoa sijoittajan oikeuksista ja velvollisuuksista, kuten mahdollisuudesta lunastaa osuuksia tai saada tietoa hallinnointipalkkioista.

Finanssivalvonta valvoo, että rahastot noudattavat sääntöjä ja toimivat sijoittajien edun mukaisesti. Sijoittajan on hyvä tutustua avaintietoesitteisiin ennen sijoituspäätöstä.

Muutokset ja kansainväliset näkökulmat

Vuonna 2026 rahastojen verotukseen ja sääntelyyn voi tulla muutoksia, jotka vaikuttavat sekä kotimaisiin että ulkomaisiin rahastot. Kansainvälisten rahastot kohdalla verotus määräytyy usein kaksinkertaisen verotuksen estämistä koskevien sopimusten perusteella.

Ulkomaille rekisteröidyt rahastot voivat olla verotuksellisesti erilaisessa asemassa kuin suomalaiset rahastot. Sijoittajan kannattaa selvittää aina ennen sijoituspäätöstä, millaiset verovaikutukset mahdollisilla tuotoilla on. Myös mahdolliset lakimuutokset voivat vaikuttaa siihen, miten rahastot verotetaan tulevaisuudessa.

Sääntely tulee todennäköisesti tiukkenemaan, ja sijoittajien velvollisuudet sekä raportointivaatimukset voivat kasvaa. On tärkeää seurata viranomaistiedotteita ja alan uutisia, jotta pysyy ajan tasalla siitä, miten rahastot ja niiden verotus muuttuvat.

Ajankohtaiset trendit ja tulevaisuuden näkymät rahastosijoittamisessa

Rahastot ovat nousseet entistä suositummaksi sijoitusmuodoksi Suomessa ja maailmalla. Vastuullisen sijoittamisen merkitys kasvaa, ja erityisesti ESG-rahastot kiinnostavat uusia sijoittajia. Sijoittajat etsivät nyt tuotteita, jotka huomioivat ympäristövastuun sekä sosiaaliset ja hallinnolliset näkökulmat. Artiklat 8 ja 9 -rahastot ovat esimerkkejä siitä, miten rahastot voivat tukea kestävää kehitystä ja tarjota mahdollisuuden vaikuttaa sijoituspäätöksillä laajemmin yhteiskuntaan.

Digitalisaatio muokkaa voimakkaasti tapaa, jolla rahastot toimivat ja miten niihin sijoitetaan. Automaattiset sijoituspalvelut, robo-neuvonta ja mobiiliapplikaatiot tekevät rahastosijoittamisesta helpompaa ja saavutettavampaa kuin koskaan aiemmin. Erityisesti nuoret ja naiset ovat löytäneet rahastot, ja heidän osuutensa kasvaa jatkuvasti. Viimeisimpien tilastojen mukaan rahastosijoittamisen suosio Suomessa on noussut ja kiinnostus näkyy kaikissa ikäryhmissä.

Rahastot eivät rajoitu enää perinteisiin osake- ja korkomarkkinoihin. Markkinoille tulee yhä enemmän teemarahastoja, kuten teknologiarahastot, ilmastorahastot ja muut kestävän kehityksen ratkaisut. Sijoittajat etsivät hajautusta myös vaihtoehtoisiin omaisuusluokkiin, kuten kiinteistöihin, metsään tai private equityyn. Tämä kehitys tukee rahastojen monipuolisuutta ja tekee niistä houkuttelevan vaihtoehdon erilaisille sijoittajille.

Sääntelyllä on suuri vaikutus siihen, miten rahastot kehittyvät tulevaisuudessa. EU:n lainsäädäntö, kuten AIFMD II, vaikuttaa vaihtoehtorahastojen hoitajiin ja rahastotarjontaan Suomessa. Voit lukea lisää AIFMD II vaikutuksista Suomessa ja siitä, miten sääntelymuutokset voivat tuoda uusia mahdollisuuksia, mutta myös velvoitteita rahastoalalle. Sijoittajien kannattaa pysyä ajan tasalla, sillä sääntelyn muutokset voivat vaikuttaa sekä rahastojen valikoimaan että sijoitusprosessiin tulevina vuosina.

Olet nyt saanut kattavan katsauksen rahastojen toimintaan, eri rahastotyyppeihin sekä käytännön vinkkejä sijoittamisen aloittamiseen vuonna 2026. On tärkeää, että hyödynnät nämä tiedot viisaasti ja otat seuraavan askeleen kohti omia taloudellisia tavoitteitasi. Jos olet kiinnostunut viemään opit käytäntöön ja haluat aloittaa sijoittamisen helposti ja turvallisesti, voin lämpimästi suositella tutustumaan Nordnetiin. Siellä voit valita juuri sinulle sopivat rahastot ja päästä alkuun vaikka pienellä summalla.

Artikkelit

Tilaa maksuton digilehti, saat viikoittain ilmestyvät julkaisut suoraan sähköpostiisi.

Tilaa maksuton digilehti, saat viikoittain ilmestyvät julkaisut suoraan sähköpostiisi.

Asiaa bisneksestä, sijoittamisesta ja talous-asioista