Sijoittaminen rahastoihin: Opas vuodelle 2026

Opi sijoittaminen rahastoihin kattavasta oppaastamme vuodelle 2026 Saat ajankohtaiset trendit, vinkit ja riskienhallinnan ammattilaisten näkemyksillä

Haluatko kasvattaa varallisuuttasi, mutta et tiedä mistä aloittaa? Sijoittaminen rahastoihin voi olla avain taloudelliseen menestykseen vuonna 2026.

Tämä opas auttaa sinua ymmärtämään rahastojen perusteet, sijoitusstrategiat, tuoreimmat trendit ja riskienhallinnan. Opit myös, miten voit aloittaa sijoittamisen vaihe vaiheelta.

Olitpa aloittelija tai kokenut sijoittaja, löydät tästä artikkelista käytännön vinkkejä ja ajankohtaista tietoa, joiden avulla voit rakentaa vahvan perustan sijoittamiselle. Ota ensimmäinen askel kohti taloudellista turvaa – aloita matkasi nyt!

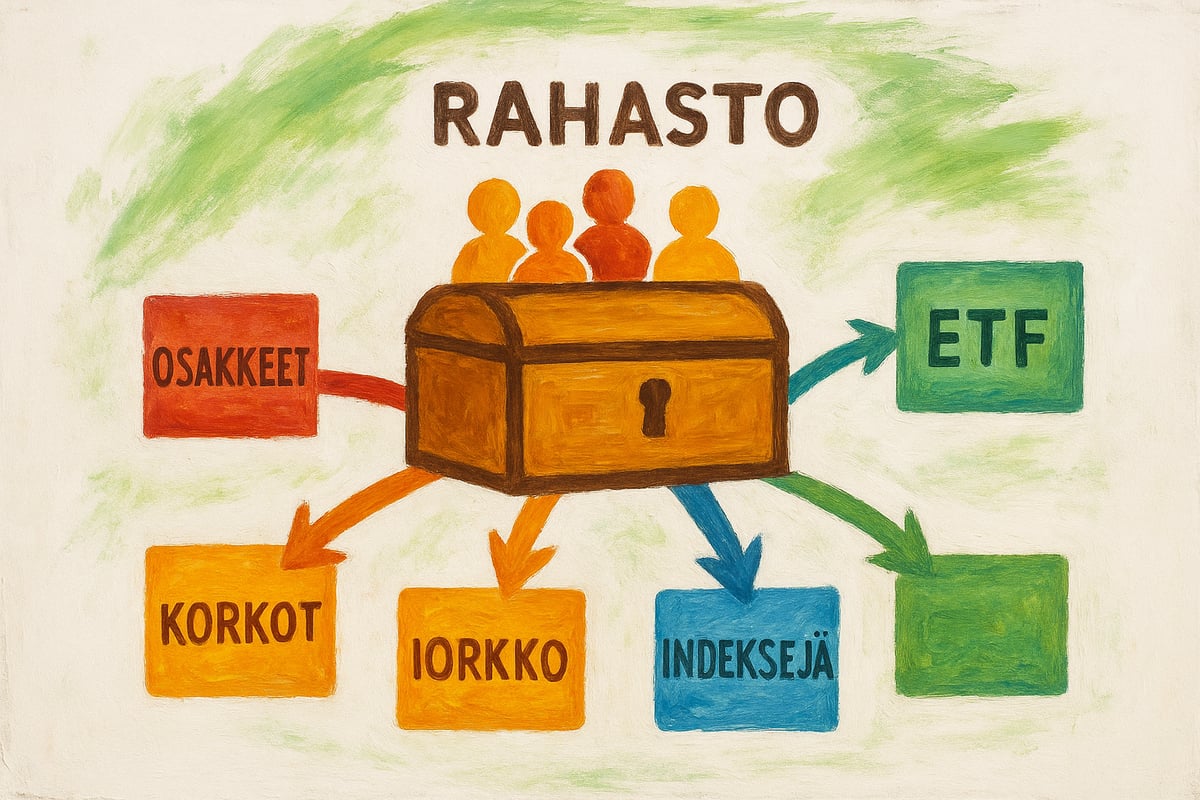

Mikä on rahasto ja miksi sijoittaa rahastoihin?

Rahasto on sijoitusväline, jossa usean sijoittajan varat yhdistetään yhteen kokonaisuuteen. Ammattimainen rahastonhoitaja sijoittaa nämä varat hajautetusti osakkeisiin, korkoinstrumentteihin tai muihin kohteisiin rahaston säännöistä riippuen. Sijoittaminen rahastoihin antaa yksittäiselle sijoittajalle mahdollisuuden osallistua laajempaan markkinaan pienemmälläkin summalla ja hyödyntää asiantuntijoiden osaamista.

Rahastoja on useita erilaisia, joista yleisimmät ovat osakerahastot, korkorahastot, yhdistelmärahastot, indeksirahastot sekä ETF-rahastot. Osakerahastot sijoittavat pääosin osakkeisiin, korkorahastot korkoinstrumentteihin ja yhdistelmärahastot molempiin. Indeksirahastot seuraavat tiettyä indeksiä ja ETF-rahastot ovat pörssinoteerattuja, mikä mahdollistaa helpon kaupankäynnin. Sijoittaminen rahastoihin mahdollistaa tehokkaan hajauttamisen, sillä varat jakautuvat useaan eri kohteeseen ilman, että sijoittajan tarvitsee tehdä jokainen päätös itse.

Sijoittamisen helppous ja vaivattomuus ovat merkittäviä etuja rahastoissa. Kuukausisäästäminen rahastoihin on suosittua, koska se vähentää markkinaheilahteluiden vaikutusta ja mahdollistaa pitkäjänteisen varallisuuden kasvattamisen. Voit lukea lisää rahastosijoittamisen kuukausisäästämisestä ja sen hyödyistä. Esimerkiksi 1000 euron sijoitus laajasti hajautettuun osakerahastoon olisi voinut kasvaa jopa yli 2000 euroon kymmenessä vuodessa, riippuen markkinakehityksestä. Suomessa rahastoihin sijoitettujen varojen määrä ylitti 150 miljardia euroa vuosina 2023–2024, mikä kertoo rahastojen suosiosta.

Rahastojen verotus on yleensä kevyempää kuin suorien osakesijoitusten, sillä veroa maksetaan vasta lunastuksen yhteydessä mahdollisesta tuotosta. Kulurakenteeseen kuuluu yleensä hallinnointipalkkio ja mahdolliset merkintä- tai lunastuspalkkiot, jotka vaihtelevat rahastotyypin ja palveluntarjoajan mukaan. Sijoittaminen rahastoihin sopii erityisesti niille, jotka arvostavat helppoutta, hajautusta ja ammattimaista varainhoitoa. Siksi rahastot ovat erittäin suosittuja etenkin sijoittamista aloittelevien keskuudessa.

Vuoden 2026 rahastomarkkinan trendit ja näkymät

Rahastomarkkina on murroksessa ja vuoden 2026 näkymät ovat täynnä mahdollisuuksia. Sijoittaminen rahastoihin kehittyy nopeasti, kun uudet trendit ja teknologiat muokkaavat sijoittajakenttää. Tässä osiossa tarkastelemme, mitkä ilmiöt ja rahastotyypit nousevat esiin, miten vastuullisuus korostuu sekä millaisia tuottoja ja riskejä sijoittaminen rahastoihin tarjoaa tulevina vuosina.

Indeksirahastojen ja ETF-rahastojen kasvava suosio

Indeksirahastot ja ETF-rahastot ovat nousseet suomalaisten suosikeiksi. Sijoittaminen rahastoihin näiden tuotteiden kautta houkuttelee erityisesti matalien kulujen, helpon hajautuksen ja läpinäkyvyyden ansiosta.

Monet sijoittajat suosivat automaattista kuukausisäästämistä indeksirahastoihin, koska se tarjoaa vaivattoman tavan hyödyntää markkinoiden kehitystä. ETF-rahastot tuovat lisäksi laajan valikoiman eri omaisuusluokkia ja markkinoita sijoittajan ulottuville.

Vastuullinen sijoittaminen ja ESG-rahastot

Vastuullisuus on noussut keskiöön, kun sijoittaminen rahastoihin kiinnostaa yhä useampaa. ESG-rahastot (Environmental, Social, Governance) houkuttelevat sijoittajia, jotka haluavat vaikuttaa ympäristöön ja yhteiskuntaan sijoitustensa kautta.

Vastuullisuusrahastojen tuotto-odotukset ovat kilpailukykyisiä perinteisiin rahastoihin nähden. Sääntely ja sijoittajien arvomaailman muutos vauhdittavat tätä kehitystä, ja vuoden 2026 odotetaan tuovan lisää vaihtoehtoja vastuulliselle sijoittajalle.

Teknologian vaikutus: digipalvelut ja robo-neuvonantajat

Teknologian kehitys näkyy vahvasti, kun sijoittaminen rahastoihin siirtyy yhä enemmän digipalveluihin. Robo-neuvonantajat tarjoavat automaattisia sijoitusratkaisuja, joiden ansiosta sijoittaminen on entistä helpompaa ja saavutettavampaa.

Automaattinen kuukausisäästäminen ja mobiilisovellukset mahdollistavat sijoitusten seuraamisen ja hallinnoinnin ajasta ja paikasta riippumatta. Tämä madaltaa kynnystä aloittaa ja ylläpitää pitkäjänteistä rahastosäästämistä.

Kansainväliset vs. kotimaiset rahastot – globaalin hajautuksen aika

Vuonna 2026 sijoittaminen rahastoihin ei rajoitu Suomen rajojen sisäpuolelle. Sijoittajat hakevat yhä useammin hajautusta kansainvälisistä rahastoista, jotka tarjoavat mahdollisuuden hyödyntää eri markkinoiden kasvua.

Kotimaiset rahastot ovat edelleen suosittuja, mutta kansainväliset vaihtoehdot laajentavat hajautuksen mahdollisuuksia. Näin sijoittaja voi pienentää riskiä ja parantaa tuotto-odotuksiaan globaalissa talousympäristössä.

Uudet trendit: tekoäly, vihreä energia ja terveydenhuolto

Sijoittaminen rahastoihin, jotka keskittyvät tulevaisuuden megatrendeihin, on kasvussa. Tekoälyyn, vihreään energiaan ja terveydenhuoltoon sijoittavat rahastot tarjoavat mahdollisuuden hyödyntää teknologian ja yhteiskunnan muutoksia.

Nämä teemat houkuttelevat sijoittajia, jotka etsivät kasvupotentiaalia ja haluavat olla mukana rakentamassa kestävää tulevaisuutta. Sektori- ja teemarahastot voivat kuitenkin olla riskialttiimpia, joten hajauttaminen on tärkeää.

Riskit ja mahdollisuudet tulevassa markkinassa

Sijoittaminen rahastoihin tarjoaa sekä mahdollisuuksia että riskejä. Inflaatio, korkotaso ja talouskasvun vaihtelut vaikuttavat tuottoihin ja markkinakehitykseen.

Vuonna 2026 sijoittajan kannattaa kiinnittää huomiota hajautukseen, kuluihin ja vastuullisuuteen. Markkinanäkymät ovat valoisat, mutta riskienhallinta ja pitkäjänteisyys korostuvat entisestään.

Miten valita oikea rahasto?

Oikean rahaston valinta on yksi tärkeimmistä askelista, kun sijoittaminen rahastoihin kiinnostaa. Jokainen sijoittaja on erilainen, joten on tärkeää tunnistaa omat tavoitteet ja riskinsietokyky ennen päätösten tekemistä. Selkeä suunnitelma auttaa minimoimaan virheet ja maksimoimaan tuoton pitkällä aikavälillä.

Sijoittajan tavoitteet ja riskinottohalukkuus

Ennen kuin sijoittaminen rahastoihin alkaa, määrittele omat sijoitustavoitteesi. Haluatko säästää lyhyellä aikavälillä, kasvattaa varallisuutta pitkällä tähtäimellä vai varautua eläkkeeseen? Tavoitteet vaikuttavat ratkaisevasti siihen, millainen rahasto sopii sinulle.

Riskinottohalukkuus tarkoittaa sitä, kuinka paljon olet valmis sietämään arvonvaihtelua. Jos et halua suuria heilahteluja, matalariskiset rahastot voivat olla oikea valinta. Jos taas tavoitteenasi on korkea tuotto ja olet valmis ottamaan enemmän riskiä, osakerahastot voivat sopia paremmin.

Riskitasot ja sijoitushorisontti

Sijoittaminen rahastoihin tarjoaa mahdollisuuden valita rahastoja eri riskitasoilla. Matalan riskin rahastot, kuten lyhyen koron rahastot, sopivat lyhyen aikavälin säästämiseen. Keskiriskiset yhdistelmärahastot yhdistävät osakkeita ja korkoinstrumentteja. Korkean riskin rahastot, kuten osakerahastot ja kehittyville markkinoille sijoittavat rahastot, sopivat pitkäaikaisiin tavoitteisiin.

Sijoitushorisontti vaikuttaa riskinvalintaan. Mitä pidempi aikaväli, sitä enemmän riskiä voi yleensä ottaa, koska markkinoiden heilahtelut tasoittuvat ajan myötä. Lyhyellä aikavälillä riskit kannattaa pitää maltillisina.

Kulujen merkitys

Rahastosijoittamisessa kulurakenne vaikuttaa merkittävästi kokonaistuottoon. Sijoittaminen rahastoihin voi sisältää erilaisia kuluja:

Pienetkin erot kuluissa kasvavat merkittäviksi vuosien aikana. Siksi kulut tulee tarkistaa aina ennen sijoituspäätöstä.

Rahastojen vertailu ja työkalut

Rahastojen vertailuun on tarjolla lukuisia työkaluja, kuten Morningstar, Nordnet ja pankkien omat palvelut. Näillä voi vertailla tuottoja, riskejä ja kuluja helposti. Sijoittaminen rahastoihin helpottuu huomattavasti, kun käytät vertailutyökaluja päätöksenteon tukena.

Tarkastele rahastojen sijoitusstrategiaa, salkun hajautusta ja vastuullisuuskriteereitä. Näin löydät omaan tilanteeseesi sopivan vaihtoehdon.

Historiallisen tuoton ja riskin arviointi

Vaikka historiallinen tuotto antaa viitteitä rahaston suorituskyvystä, mennyt kehitys ei takaa tulevaa. Sijoittaminen rahastoihin perustuu usein pitkän aikavälin tuotto-odotuksiin, mutta markkinat voivat muuttua yllättävästi.

Arvioi myös rahaston kokonaistuoton vaihtelua eli riskiä. Tarkastele tuottolukuja usean vuoden ajalta ja vertaile niitä saman kategorian rahastoihin.

Sijoittajan oma osaaminen ja tiedonhankinta

On tärkeää kehittää omaa osaamista ja pysyä ajan tasalla sijoitusmaailman kehityksestä. Sijoittaminen rahastoihin vaatii jatkuvaa oppimista ja tiedonhankintaa.

Hyödynnä digitaalisia työkaluja, kursseja, podcasteja ja asiantuntija-artikkeleita. Esimerkiksi Aloittelijan opas sijoittamiseen tarjoaa hyödyllistä perustietoa, joka tukee päätöksentekoa ja auttaa välttämään aloittelijan virheet.

Rahastosijoittamisen riskit ja niiden hallinta

Sijoittaminen rahastoihin tarjoaa mahdollisuuden varallisuuden kasvattamiseen, mutta samalla liittyy erilaisia riskejä, joita jokaisen sijoittajan tulee tunnistaa ja hallita. Riskien ymmärtäminen ja niihin varautuminen auttaa tekemään harkittuja päätöksiä, jotka tukevat omia taloudellisia tavoitteita. Tässä osiossa käymme läpi tärkeimmät riskit sekä käytännön keinot niiden hallintaan.

Markkinariski ja talouden suhdanteet

Yksi merkittävimmistä riskeistä, kun harkitset sijoittaminen rahastoihin, on markkinariski. Markkinariski tarkoittaa sitä, että rahastojen arvo voi vaihdella voimakkaasti talouden suhdanteiden, yritysten tulosten ja globaalien tapahtumien vaikutuksesta. Esimerkiksi osakerahastot reagoivat herkästi pörssien liikkeisiin, kun taas korkorahastot ovat alttiimpia korkotason muutoksille.

Inflaatio ja korkojen muutokset voivat vaikuttaa erityisesti korkorahastojen tuottoihin. Jos inflaatio kiihtyy, rahastojen reaalituotto voi heikentyä, vaikka nimellisarvo pysyisi vakaana. Tästä syystä sijoittaminen rahastoihin edellyttää pitkäjänteisyyttä ja kykyä sietää ajoittaisia arvonvaihteluja.

Sijoittajan kannattaa seurata taloudellisia suhdanteita ja varautua siihen, että sijoittaminen rahastoihin sisältää sekä nousu- että laskukausia. Historiallisesti markkinat ovat kuitenkin toipuneet kriiseistä, ja pitkä aikaväli on usein paras suoja markkinariskiä vastaan.

Hajauttaminen ja säännöllinen kuukausisäästäminen

Hajauttaminen on yksi tehokkaimmista tavoista pienentää riskejä, kun sijoittaminen rahastoihin on tavoitteena. Hajauttamalla varat eri omaisuusluokkiin, toimialoihin ja maantieteellisille alueille, yksittäisen markkinan tai yrityksen vaikutus vähenee. Rahastot tarjoavat luontevasti hajautusta, koska ne sijoittavat useisiin kohteisiin samalla kertaa.

Säännöllinen kuukausisäästäminen auttaa tasaamaan markkinoiden heilahteluita. Kun sijoitat saman summan rahastoihin kuukausittain, ostat osuuksia sekä korkeilla että matalilla hinnoilla. Tämä tasoittaa pitkällä aikavälillä riskiä ja voi parantaa tuotto-odotuksia.

Alla oleva taulukko havainnollistaa hajautuksen ja kuukausisäästämisen hyötyjä:

StrategiaRiskiTuotto-odotusSoveltuvuusHajauttaminenMatalaKeskitasoKaikilleKuukausisäästäminenKeskitasoHyväAloittelijat ja kokeneetYksittäinen sijoitusKorkeaVaihtelevaKokenut sijoittaja

Esimerkit finanssikriiseistä ja psykologiset riskit

Vuoden 2008 finanssikriisi osoitti konkreettisesti, miten sijoittaminen rahastoihin voi altistua äkillisille arvonlaskuille. Monet osakerahastot menettivät hetkellisesti jopa 30–40 % arvostaan, mutta sijoittajat, jotka pysyivät suunnitelmassaan ja jatkoivat kuukausisäästämistä, hyötyivät markkinoiden elpymisestä seuraavina vuosina.

Psykologiset riskit liittyvät sijoittajien käyttäytymiseen. Paniikkimyynnit markkinoiden laskiessa ja liiallinen riskinotto nousukauden huumassa ovat yleisiä virheitä. On tärkeää tunnistaa omat tunteet ja pysyä sijoitussuunnitelmassa, vaikka markkinat heiluvat.

Sijoittaminen rahastoihin vaatii malttia ja kykyä olla reagoimatta impulsiivisesti lyhyen aikavälin muutoksiin. Pitkäjänteisyys palkitaan useimmiten paremmalla lopputuloksella.

Riskinsietokyvyn arviointi ja sijoitussuunnitelma

Jokaisen sijoittajan tulee arvioida oma riskinsietokykynsä ennen kuin aloittaa sijoittaminen rahastoihin. Riskinsietokyky tarkoittaa sitä, kuinka paljon arvonvaihtelua ja mahdollisia tappioita olet valmis hyväksymään matkalla kohti tavoitteitasi.

Suunnitelmallisuus on avain riskien hallintaan. Laadi selkeä sijoitussuunnitelma, jossa määrittelet tavoitteet, aikahorisontin ja hyväksyttävän riskitason. Hyödynnä vertailutyökaluja ja tutustu eri sijoitusmuotoihin ja instrumentteihin, jotta löydät itsellesi sopivimman ratkaisun.

Sijoittaminen rahastoihin sopii monille, mutta jokaisen on tärkeää huolehtia siitä, että riskit ovat hallinnassa ja päätökset perustuvat omaan tilanteeseen, ei hetkellisiin markkinatunnelmiin.

Askel askeleelta: Näin aloitat sijoittamisen rahastoihin vuonna 2026

Aloittaminen voi tuntua monimutkaiselta, mutta vaiheittainen eteneminen tekee siitä selkeää ja hallittavaa. Alla löydät konkreettiset askeleet, joiden avulla sijoittaminen rahastoihin sujuu turvallisesti ja suunnitelmallisesti. Jokaisessa vaiheessa korostetaan harkintaa, tavoitteellisuutta sekä pitkäjänteisyyttä.

1. Tavoitteiden ja aikahorisontin asettaminen

Ensimmäinen askel sijoittaminen rahastoihin -polulla on omien tavoitteiden kirkastaminen. Haluatko säästää asuntoa varten, varautua eläkkeeseen, vai kasvattaa varallisuuttasi pitkällä aikavälillä? Tavoite määrittelee sijoitusstrategiasi ja vaikuttaa rahastovalintaan.

Seuraavaksi arvioi aikahorisonttisi. Pitkä aikaväli mahdollistaa riskinoton ja hyödyntää korkoa korolle -ilmiötä, kun taas lyhyempi aikaväli vaatii varovaisuutta.

TavoiteAikahorisonttiEsimerkkiAsunnon osto3-5 vuottaKorkorahasto, yhdistelmärahastoEläkkeelle säästäminen10+ vuottaOsakerahasto, indeksirahastoLasten tulevaisuus5-15 vuottaYhdistelmärahasto, osakerahasto

Selkeä tavoite auttaa pysymään suunnitelmassa, vaikka markkinoilla tapahtuisi heilahteluja.

2. Sijoitussumman ja kuukausisäästön päättäminen

Kun tavoite on selvillä, mieti kuinka paljon voit sijoittaa kerralla ja kuinka suuri kuukausisäästö sopii talouteesi. Sijoittaminen rahastoihin ei vaadi suuria summia alussa, vaan jo pienillä summilla pääsee liikkeelle.

Budjetoi säännöllinen summa, joka ei vaaranna arjen menoja. Useimmat rahastot mahdollistavat automaattisen kuukausisäästön, mikä tuo kurinalaisuutta ja tasaa riskiä.

Esimerkki: Jos aloitat 50 euron kuukausisäästöllä 10 vuoden ajan ja rahastosi tuotto on keskimäärin 6 % vuodessa, sijoituksesi arvo voi nousta yli 8 200 euroon. Pienikin summa kasvaa ajan kanssa, kun sijoittaminen rahastoihin on pitkäjänteistä.

3. Sijoitustilin ja palveluntarjoajan valinta

Seuraava askel on sijoitustilin avaaminen. Voit valita perinteisen pankin tai verkkopalvelun, kuten Nordnetin tai S-Pankin. Eri palveluntarjoajilla on erilaiset kulurakenteet, käyttöliittymät ja rahastovalikoimat.

Sijoittaminen rahastoihin onnistuu helposti, kun valitset itsellesi sopivimman palvelun. Esimerkiksi Miten avata Nordnet tili -sivulta löydät selkeät ohjeet suositun verkkopalvelun tilin avaamiseen. Tilin avaaminen vaatii yleensä tunnistautumisen ja muutaman peruskysymyksen täyttämisen.

Vertaa palveluntarjoajia huolella, jotta löydät itsellesi edullisimman ja helppokäyttöisimmän vaihtoehdon.

4. Rahastojen vertailu ja valinta

Kun tili on auki, on aika vertailla ja valita rahastot. Kiinnitä huomiota tuottohistoriaan, riskiin, kuluihin sekä vastuullisuuteen. Sijoittaminen rahastoihin mahdollistaa laajan hajautuksen, mutta valinnoissa kannattaa hyödyntää vertailutyökaluja kuten Morningstar tai pankkien omia palveluita.

Tarkastele eri rahastojen avaintietoesitteitä ja vertaile esimerkiksi hallinnointipalkkioita. Indeksirahastot ja ETF:t ovat usein kuluiltaan edullisia ja sopivat hyvin aloittelijoille.

Esimerkki: Vertaa kahden indeksirahaston kuluja ja pitkän aikavälin tuottoja. Pienikin ero kuluissa vaikuttaa merkittävästi lopulliseen tuottoon, kun sijoittaminen rahastoihin on pitkäaikaista.

5. Ensimmäinen sijoitus ja kuukausisäästön aloittaminen

Kun sopiva rahasto löytyy, tee ensimmäinen sijoitus. Prosessi on useimmiten helppo: valitse rahasto, syötä sijoitussumma ja vahvista merkintä. Useimmilla alustoilla voit asettaa automaattisen kuukausisäästön, joka siirtää valitsemasi summan rahastoon säännöllisesti.

Sijoittaminen rahastoihin automatisoituna vähentää tunnepohjaisia päätöksiä ja tasaa markkinoiden vaihteluita. Muista, että pitkäjänteisyys palkitaan, vaikka markkinat välillä laskisivat.

6. Sijoitusten seuranta ja säännöllinen tarkastelu

Sijoitusten seuraaminen on tärkeää, mutta jatkuva tuijottaminen ei auta. Tarkista rahastojesi kehitys esimerkiksi neljännesvuosittain. Sijoittaminen rahastoihin vaatii suunnitelmallisuutta ja säännöllistä tarkastelua, jotta pysyt tavoitteissasi.

Jos elämäntilanteesi muuttuu tai markkinoilla tapahtuu suuria muutoksia, arvioi sijoitussuunnitelmaasi uudelleen. Tarvittaessa tee pieniä muutoksia, mutta vältä hätiköityjä ratkaisuja.

7. Vinkkejä ja yleisiä virheitä vältettäväksi

Pitkäjänteisyys, kulujen huomiointi ja hajautus ovat onnistuneen sijoittaminen rahastoihin -strategian kulmakivet. Vältä yleisiä virheitä kuten paniikkimyyntejä, yksittäisiin rahastoihin keskittymistä tai liian aggressiivista riskinottoa aloittelijana.

Opettele perustiedot rahastoista ja seuraa sijoitusmaailman trendejä. Esimerkiksi pitkäjänteinen kuukausisäästäminen on tuonut monille sijoittajille merkittävää varallisuuden kasvua, vaikka markkinoilla olisi välillä ollutkin epävarmuutta.

Sijoittamisen tukena: Luotettavat tietolähteet ja työkalut

Aloittelevan ja kokeneen sijoittajan on tärkeää löytää ajantasaiset ja luotettavat tietolähteet, jotta sijoittaminen rahastoihin perustuu oikeaan tietoon. Laadukas tiedonhankinta auttaa tekemään parempia päätöksiä ja seuraamaan markkinoiden kehitystä.

Luotettavat tietolähteet ja uutisportaalit

Kun sijoittaminen rahastoihin kiinnostaa, kannattaa seurata sekä kotimaisia että kansainvälisiä talousuutisia ja sijoitusportaaleja. Suomessa luotettavia lähteitä ovat esimerkiksi Talouselämä, Kauppalehti ja Yle Uutiset Talous. Myös kansainväliset sivustot kuten Bloomberg ja Financial Times tarjoavat globaalin näkökulman.

Listaus hyödyllisistä tietolähteistä:

Sijoittaminen rahastoihin vaatii jatkuvaa tiedon päivittämistä, joten suosittelemme myös seuraamaan alan blogeja ja uutiskirjeitä.

Kirjat, podcastit ja verkkokurssit

Sijoittaminen rahastoihin edellyttää myös oman osaamisen kehittämistä. Sijoituskirjat, podcastit ja verkkokurssit auttavat syventämään ymmärrystä markkinoista ja strategioista.

Suosittuja sijoituskirjoja ovat esimerkiksi "Sijoittajan verokirja" ja "Raha ratkaisee". Podcastien puolella suomalaiset suosivat erityisesti seuraavia:

Verkkokursseja tarjoavat muun muassa Aalto-yliopisto, Sijoittaja.fi ja pankkien omat oppimisympäristöt. Näistä löytyy sisältöä sekä aloittelijoille että kokeneille sijoittajille.

Yhteisöt, tapahtumat ja verkostoituminen

Sijoittaminen rahastoihin voi olla yksinäistä, mutta yhteisöjen avulla saat vertaistukea ja jaat kokemuksia muiden kanssa. Suosittuja keskustelufoorumeita ovat Sijoitustieto ja Reddit Suomi.

Tapahtumat ja seminaarit tarjoavat mahdollisuuden oppia uutta ja verkostoitua muiden sijoittajien kanssa. Suomessa järjestetään vuosittain useita sijoitusmessuja, webinaareja ja pienempiä tapaamisia, joissa voi kuulla alan asiantuntijoiden näkemyksiä.

Digitaaliset työkalut ja trendit

Sijoittaminen rahastoihin digitalisoituu nopeasti. Finanssiala ry:n tutkimuksen mukaan jo 68 % suomalaisista sijoittajista käyttää sijoitussovelluksia. Digitaaliset työkalut, kuten mobiilisovellukset ja automatisoidut säästöpalvelut, tekevät sijoittamisesta entistä saavutettavampaa.

Uusimmat trendit, kuten robo-neuvonantajat ja tekoälyyn perustuvat analyysit, tuovat lisää mahdollisuuksia sijoittajalle. On tärkeää pysyä ajan tasalla näistä kehityssuunnista ja hyödyntää niitä oman sijoittamisen tukena.

Nyt kun olet saanut kattavan kuvan rahastosijoittamisen perusteista, trendeistä ja konkreettisista askelista, on aika siirtyä teoriasta käytäntöön. Sijoittamisen aloittaminen ei vaadi valtavia summia tai erityistietämystä – tärkeintä on ottaa ensimmäinen askel ja löytää itselle sopiva alusta. Kun valitset palveluntarjoajaa, kiinnitä huomiota kuluihin, helppokäyttöisyyteen ja luotettavuuteen. Haluatko päästä alkuun jo tänään ja rakentaa oman varallisuutesi tulevaisuutta varten? Aloita sijoittaminen Nordnetissä ja ota ensimmäinen askel kohti taloudellisesti turvatumpaa huomista.

Artikkelit

Tilaa maksuton digilehti, saat viikoittain ilmestyvät julkaisut suoraan sähköpostiisi.

Tilaa maksuton digilehti, saat viikoittain ilmestyvät julkaisut suoraan sähköpostiisi.

Asiaa bisneksestä, sijoittamisesta ja talous-asioista